選択制DCは、給与を減額して積立てますが

「選択制企業型確定拠出年金DC」導入を検討されている代表者様からご質問を頂きました。

企業型DC導入パターンのひとつ「選択制」のメリットの一つは、

掛金にもよりますが事業主も、従業員も社会保険料負担軽減が見込めることです。

希望者だけが加入する「選択制」では、

給料から掛け金を積み立てるのではなく、

給料とは別枠で、形式上は給与を減額して積立てると解釈されます。

加入者個人が払う企業型DC掛金は、給与とはみなさないため、

社会保険料の算定基準に含まれまれず、社会保険料の負担軽減が望めます。

個人型iDeCoとは異なる部分です。

例えば、

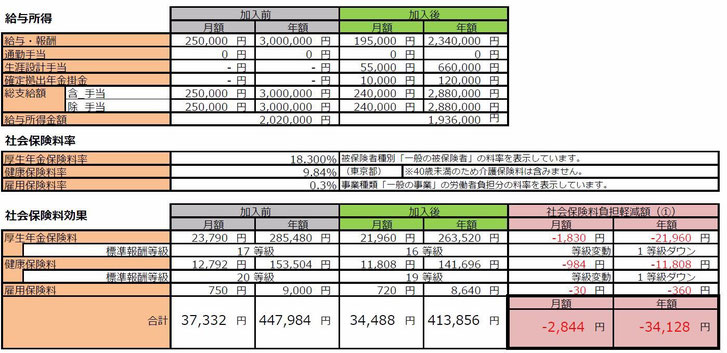

東京都の30歳、給与25万円の加入者がDC掛金月額10,000円で、

60歳まで積み立てると、社会保険料が年34,128円負担軽減額となります(事業主も同額軽減)

給与から10,000円が確定拠出年金積立てに回るため、

社会保険料の等級が17等級から16等級に1等級下がることで社保の負担が月額2,844円減ります。

社会保険料は年34,128円少なくて済みますが、

一方で将来この減額分の厚生年金が少なくなります。

「選択制DC」導入は、事業主が社会保険料の負担軽減を図っただけで、

従業員にとってはデメリットであり、問題だ。

「選択制DC」は給与の減額であり、

労働条件の不利益変更との指摘が某シンクタンクのレポートにあり、

これをご覧になり質問を頂いた次第です。

ただし、この記事はここまでなんです。

この先の説明がありません。

将来の年金額が少なくなるのか

では、給料を減額して毎月10,000円をDCに積立てることにより、

将来厚生年金はいくら減るのか。

老齢厚生年金の1年当たりの減額見込額は、39,464円です。

65歳から平均余命(男性19.46年)までの減額見込み額は767,969円です。

本来の厚生年金受給額は確かに少なくなりますが、

一方で、年34,128円の社会保険料負担軽減が30年続くと合計で1,023,840円です。

払わなくて済む社会保険料を貯めておけば、年金目減り分以上になります。

毎月10,000円を30歳から60歳まで積み立てると累計で360万円です。

30年間、平均利回りが2%で運用できたとすると、

確定拠出年金の積立額は500万円近くになります。

社会保険料は厚生年金だけではなく健康保険、雇用保険も含まれますので、

当然、傷病手当金、育児・介護給付金、失業給付金も関わってきます。

記事では、この部分も指摘しています。

ただし、「選択制DC」に毎月10,000円積み立てることによる

これらの給付金の目減りよりは、所得税・社会保険料節税額の方が通常大きいのです。

上記の例では、所得税・住民税の節税効果は年7,600円となり、

社保分と合計で年額41,728円の負担軽減となります。

月額10,000円、年12万円の掛金で41,728円の節約です。

この節税額を運用益とみなせば、年率34%の確定利率です。

※上記東京都30歳の例です。

果たして「選択制DC」は従業員にとってデメリットと言えるでしょうか。

数字による検証では、メリットの方が断然大きいのです。

何より、厚生年金プラスの老後資金が出来る方が心強いはずです。

不利益改定となってはいけない

もうひとつの記事の指摘は、基本給を10,000円減額することで、

時間外労働をした場合の残業手当、休日出勤等の実入りが少なくなる。

このことを従業員は知っているのか。

事業主はきちんと説明したのだろうか。と、ありました。

しかし、この部分の指摘は大きな間違いで、理解不足です。

「選択制DC」導入においての大前提は、不利益改定があってはならないと規定されています。

詳細は省きますが、「選択制DC」掛け金は、一旦は給与減額の形を取りますが、

残業手当等を計算する際は、除してはならないのです。

基本給を基に計算される手当等については、

「選択制DC」掛け金は、基本給に含めなければなりません。

それこそ、不利益になるからです。

実務をしているからこそ分かる

前回のメルマガで取り上げました「分配型投資信託」もそうですが、

きちんとしたエビデンスも示さず、「悪い」とか、

「持ってはいけない」と断じるのはあまりにも軽々です。

そして、一方的な見方だけの記事がステレオ効果でコピーされ、

流布されることで、折角の資産形成手段である「企業型DC」の本質が理解されず、

遠ざけられるようなことがあってはならないはずです。

企業型確定拠出年金、特に「選択制DC」については、まだまだ正確な情報が共有されず、

前述のレポートのような誤解に基づく記事や、「選択制DC」そのものを否定す方もいます。

私共では、「企業型確定拠出年金」の導入支援の実務をしております。

今まで多くの企業様に「選択制DC」を導入頂きましたが、

それぞれに事情も違いますし、事業主様、従業員様のお考えや想いも様々です。

「企業型DC」は導入までに6~7ヵ月かかります。

その半年余りの間に、事業主様には就業規則の整備、届け出書類作成等の作業が生じます。

更に制度説明、投資教育等々、いつも事業主様や担当者さんとご一緒に山を登るような思いです。

決して、規定や、知識だけでは収まらないことが多々出てきます。

その過程の中で、色々な体験ができ、実務をこなしながら

「確定拠出年金」制度を創り上げていく学びがあります。

実は、上記のレポートの指摘、残業手当の問題、加入による厚生年金の目減りは、

まさに、11月に導入頂きました会社様と一緒に登った山でした。

DCの仕事をしていると事業主様、担当者様には

いつも途中で登山をやめてしまわれなかったことに感謝しかありません。

既にご採用頂きました事業主様からは、

『これは事業主にとっても、従業員にとってもデメリットはないね。』

なんでみんなやらないのかねぇ。と、仰って頂いております。

「確定拠出年金」の基本は「企業型」です。

退職時に老後資金として受け取れる退職金制度があってしかるべきです。

すべての事業主様に「企業型DC」をまず知って頂きたいと願っています。