大谷翔平選手、凄いですね。。。

スポーツ界史上最高額の契約、10年で総額7億ドル(約1015億円)の報酬。

スポーツ界最高、あのサッカー選手より、あのゴルフプレーヤーより上。

1015億円って、国の予算規模ですよね。丁度同じころのニュースに

大阪万博の運営費が当初の予算より4割増え1160億円とありました。

しかも年俸の97%を後払い、引退後に受取るのは前代未聞とあります。

通常後払いには利息が付くのですが、翔平さんは無利子でいい、

それよりもチームに残し補強に使われる方が良いとのことです。

ついつい、え~、だってアメリカは結構ひどいインフレだよね。

利息なしで97%も後払いにすると。。。、

仮に他の選手がしているように半分だけ貰い、半分を後払いにすると、

72の法則を使った簡単な計算をしちゃいました。

米国S&P500株は過去平均年率10%以上の収益なので、

翔平さんがS&Pで運用すると、72÷10≒7年で倍になる。

契約金の半分500億円を先にもらい、7%で運用すると10年で約倍になる。

年4%のインフレがこのまま続くと、72÷4で18年後お金の価値は半分になってしまう。

でも、こんな計算は余計なお世話ですね。

97%を後払いは、大谷選手自身が望んだことのようです。

決して節税のためではなく、ワールドシリーズでの優勝、

報酬よりは目的達成の悲願成就を第1としたようです。

沢山稼げるときは僅かの間

「米国メジャーリーグの選手は、引退後5年以内に80%が自己破産する」

こんな話を聞いたことはありませんか。

メジャーリーガーだけではなく、プロバスケットや、

アメフト選手などのスポーツ選手も自己破産する人が多いそうです。

理由は様々

・若くして大金を手にすると生活の幅が広がり金遣いが荒くなる。

・有名人となり「うまい話」「美味しい投資先」が向こうからやって来て、

容易に乗ってしまう。

・金融リテラシーが無いから、離婚による莫大な慰謝料の支払いなども。

成功者、有名人ともなれば周りもそれなりに接しますし、

つい自分は特別と思ってしまうのは当然です。

スポーツ選手に限ったことではないですよね。

上手く稼げている間はそれがずっと続くように思えてしまう。

でも、何十年もずっと高額の収入を得られる人って少ないと思います。

何らかのアクシデントで稼げる自分でなくなることも、

年齢と共に稼げなくなることもあります。

物価の上昇で、生活が苦しくなることもあります。

自然災害やコロナ禍のように、想定外のことも起こります。

でも、でも、良いとき、収入が多いときって、

まさかこの状況が一変するなんて想像できない。

リスクマネジメント

働いて収入を得られるようになると、

リスクマネジメントを念頭に置いたライフプランを立てることが重要です。

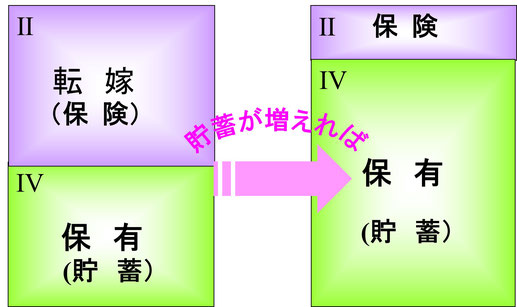

下図はリスクコントロールのマトリックスです。

Ⅰ《回避》危険なところ、頻繁に津波が来るようなところには近づかない。

Ⅲ《軽減》運転でしょっちゅう自損事故を起こす人は運転技量を高める。

Ⅱの《保険》が有効なのは、大災害に遭う、死亡事故のように

頻度は少なくてもそれが起きると大きな経済上の打撃となるときです。

Ⅳの《貯蓄》は、リスクの保有として予備資金を持つことです。

更に、保険と貯蓄の関係でみると、

貯蓄が増えれば保険のポジションは少なくなって行きます。

ここでの貯蓄は銀行預金だけではなく、確定拠出年金やNISA口座も含めます。

本当に必要なのは、どんな事態にも備えられ、一生困らない経済準備です。

将来の自分を今の自分が支えているという意識が重要です。

あのイチロー選手がそう言っています。

大谷選手は、正にそれを実践している人ですね。