iDeCoはやってはいけません!?

本屋さんをうろうろしていると、某著名経済評論家の本が目に留まりました。

「コ〇コ〇投資が〇〇を食いつぶす」

結構そそられるタイトルですが、以前買った著書は後悔でした。今度は何か深い洞察があるかなと、ぱらぱらとページをめくりました。

ホントにページをめくっただけなのですが、オイオイそれはないだろう。。

なんとも言えない感じの悪さなのです。

帰って、アマゾンのカスタマーレビューを見ると3件ありました。

・炎上商法狙い(★ひとつ)

・本当にひどい内容(★ひとつ)

・貯金が最強らしい(★4つの高評価)

貯金が最強らしいと言っていた人のコメントには、

少ない余剰金で流行ってるし、ツミニーはじめようか!

などと安直に思う素人さんは一度お読みになったらいいかと思います。(ツミニーはつみたてNISAのことかも)

世の中いろんな意見があった方が健全。

いろんな見方、考察を求めるからこそ本も買うのだと思います。

ホントに数ページめくっただけなのですが、感覚としてはカスタマーレビューの★1つのお二人に同感です。

ぱらぱらの中に、iDeCoはやってはいけない。と、ありその理由が、

ある人がこのコロナ禍で苦境になり、iDeCoの積立金を下ろそうとしたが、おろせませんでした。

ほらね、iDeCoは困ったときに役に立ちません。

皆様はどう思われますか。

状況的には、何とかならないの、やっぱりiDeCoはダメじゃん、ですか。

iDeCoとNISAはセットで

iDeCoは60歳まで下ろせないのがデメリット、ひどい。

キーワード検索で「iDeCo」と入力すると出てくる候補です。

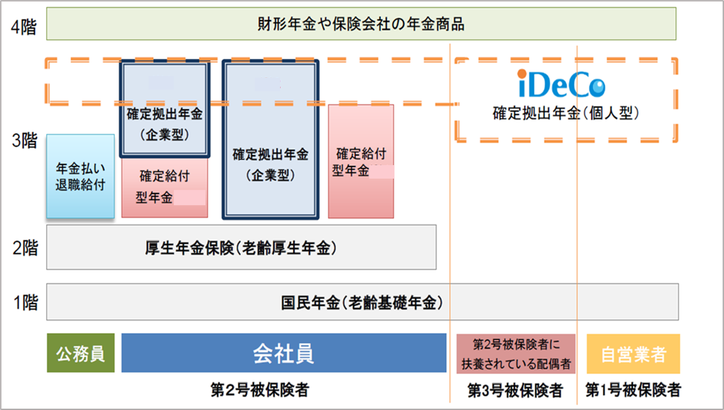

確定拠出年金は、国民年金・厚生年金と同様に、目的は老後生活安泰のための自助努力積立で、

厚生労働省が所管する国の制度です。

どんなに困っていても、国民年金・厚生年金が下ろせないと文句を言う人はいません。

それが決まり事だと分かっているからです。

確定拠出年金も、同じ決まり事があってスタートした制度です。

途中で降ろすことができると、肝心の老後生活資金にはなりませんよね。

60歳まで下ろせないからダメです。と、言い切るよりも、

確定拠出年金の積立とは別に、いつでもおろせるお金を準備して下さい。

確定拠出年金掛金は、無理のない金額で積み立ててね。

と、アドバイスする方が良いはずです。

私は、iDeCoの相談者さんにはNISAを、NISA口座開設をご希望のお客様にはiDeCoもご案内します。

iDeCoとNISAそれぞれ5,000円ずつの積立でスタートすることもできます。

〝ゆるゆるとダメダメのセットですね。〟

8月28日のウエブセミナーを主催頂きました、 Caneの北原卓也さんの言葉です。

同じ投資信託を使った積立てですが、NISAはいつでもおろせる安心感があります。

iDeCoは60歳まで中途流用ができないので、確実に貯まります。

ゆるゆるとダメダメをセットで持てばいいだけです。

iDeCoは60歳まで下ろせないからダメ、そこだけを取らまえて否定するのはもったいない話です。

第一、非課税効果をみすみす放棄するようなものです。

iDeCo積立金は、会社員の人は最大でも月23,000円、公務員は12,000円です。

つみたてNISAの掛金は年額40万円が上限です。

所得税・住民税それぞれ10%の人が、iDeCoを毎月23,000円、

30年積み立てたときの非課税効果は165万円になります。165万円も節税できるのです。

銀行預金では享受することができない効果です。

詳細は、個人型確定拠出年金ページの

所得税・住民税非課税効果と運用時非課税の表をご覧下さい。

国は何故、これほどの非課税措置を設けてまで「確定拠出年金」を整備したのか。

公的年金は現在年金を貰っている人へ仕送りする賦課方式です。

この賦課方式だけでは、少子高齢化の進む日本では、長い老後生活を支えるのが困難だからです。

確定拠出年金は60歳以降の自分への仕送り「積立型」です。

「仕送り型」と「積立型」の2つの年金を持つことで、老後生活が安定します。

「確定拠出年金」は60歳まで下ろせないと、嘆くより

いつでも下ろせるNISAとセットで持つ方が賢明ですよね。