年金額が減っているということは

ひふみ投信のホームページにこんな表がありました。

投資や運用を始めるきっかけとなったのは・・・「収入の増加」より、

「収入の減少」です。

「収入の頭打ち」や収入が減ったので、投資で補うとのことのようです。

「投機にならなければいいなぁ。。」危うさを感じてしまいました。

収入の減少は、個々の事情によるのでしょうが、日本は全体としても収入が減っている。

それが分かるのは、

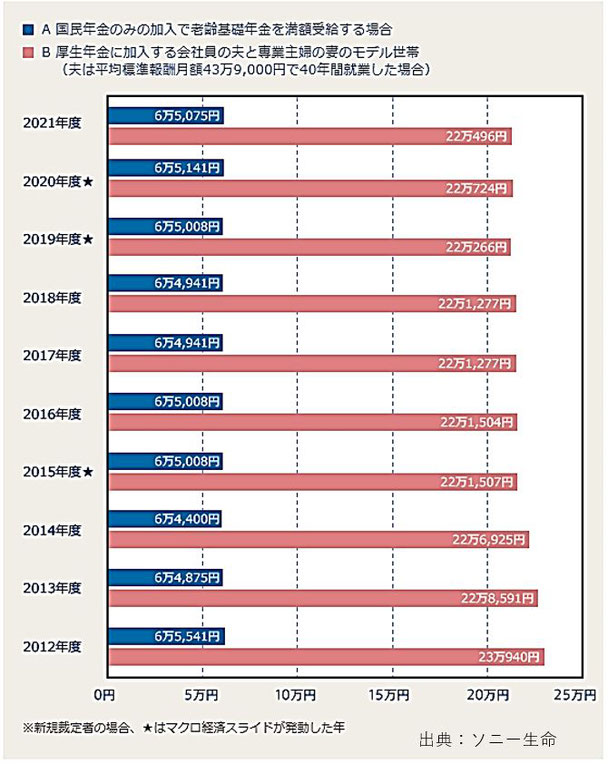

「2022年度の公的年金受給額が、2年連続で引き下げとなった」のはその証左です。

2021年度はマイナス0.1%、2022年はマイナス0.4%と2年連続減額で、

国民年金は月額で前年より259円、厚生年金は903円減るようです。

国民年金は満額支給例、厚生年金は標準世帯の例ですので個々に当てはまるものではありません。

日本は賃金が延びないばかりではなく、減っている。

公的年金は毎年賃金や物価の変動を考慮して改定されますが、

ルールも変更になり、計算方法も複雑で実のところさじ加減のようにも思われ理解できません。

今回は現役世代の賃金がマイナス0.4%だったので、年金もそれに合わせ0.4%減としたようです。

収入の減少は単に個々人だけの事情ではなく、マクロ的にみても減っている。

年金額は10年前の2012年が厚生年金で23万940円、国民年金は6万5,541円で一番多い。"(-""-)"

収入の減少を補おうとするのは、必然の発露なのでしょうか。

投資の目的が「老後生活費」なら

前述のひふみ投信のホームページにもありますが、

「投資の目的」は多くの人にとって「老後生活資金を作るため」です。

投資は一朝一夕ではないので、長期に及ぶ「老後生活費のために」が最も理に叶いますが、

老後資金を作る目的を成功させるためにも、ライフプランを立てることから始めます。

ライフプランを立てる究極の目的は、

自分で働いて収入を得ることが難しくなった時の準備をすることです。

ライフプランと、ファイナンシャルプランは一体です。

難しいことではありません。

まず、現状を把握します。お金のことだけではなく、自分自身のことです。

自分の価値観は? 仕事は? 趣味は? 将来への想いは? そこから、

目標と達成方法を検討します。

「老後生活資金として〇〇円貯めるぞ」

そのためには、確定拠出年金を始める。運用先は世界の株式に分散で等々。

株投資では5%位が見込める。と言うことは毎月の積立額を〇〇円にすればいい。

積立て投資のための有効なシミレーションツールがあります。

セゾン投信が提供しているものですが、積立期間、積立額、想定利回りを入れるだけで、

将来いくらになるかが分かります。

目標額から、逆算で毎月の積立額をいくらにするかも分かります。

確定拠出年金は積立額の上限が公的年金属性によって決まってしまいます。

公務員や専業主婦(第3号被保険者)の方は上限12,000円です。

それでは目標達成に足りないのであれば、NISA口座を使います。

計画は実行してこそ価値があります。

プランを立てたなら即実行です。

物事が同じ状況であり続けることは決してありません。

計画通りにいかないことの方が多いかもしれません。

生活に変化が生じた場合は計画を見直し調整します。

Plan DO Seeの繰り返しです。

「収入が減ったので投資を始める」ではなく、

収入を得られるようになったなら、収入の一部は投資のポジションです。

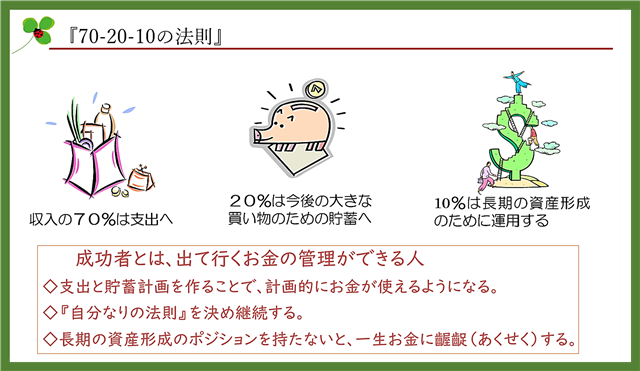

『70-20-10の法則』(勿論自分なりの配分で良いです)を心がけるだけでも、将来の結果が違ってきます。