「企業型DC」がダメと言われる理由は

前回、「企業型DC」じゃないとダメなわけ をつらつらと上げました。

ところがGoogle検索で「企業型確定拠出年金」と入力すると、、、

「企業型確定拠出デメリットしかない」「企業型確定拠出ひどい」こんな候補が出てきます。

デメリットの理由として挙げられるのは、

・60歳まではどんなことがあっても下ろせない。

・将来の受取額は運用次第なので確定していない。

・運用商品の選択肢が少ない。

・退職時に受け取れない。

・特別法人税と言う隠れリスクがある 等々です。

「企業型DC」がダメと言うわけは、大きくは3つに分けられます。

1.個人の理解と使いこなしの問題。

2.DCを採用する企業側の問題。

3.制度そのものの問題 です。

「企業型DC」の課題が見えてきます。ネットでなくても以下のような事例がありました。

加入者側から見たDCがダメな理由を克服するには

事例1)積立金が減って行く

会社を退職したときにDCの積立金が32万円ありました。一時金受取ができず、自動的に国民年金基金連合会に移管され毎年手数料分が減って行きました。

積立金が25万円以上あると一時金では受取れないのが確定拠出年金です。

①転職先に「確定拠出年金」があれは、移管して引き続き継続できます。無い場合は、②iDeCo口座を開設し、移管後積み立てを継続することができます。③積立てが困難なときは、運用(お金の預け先)を指定してください。

注意しなければならないのは、運用先が「定期預金」では

国民年金基金連合会の手数料の方が定期預金の利息より高いことです。

折角、今までの積立金をiDeCoに移管しても「定期預金」等の元本確保型に移したのでは、

手数料負けして結局は元本が減って行きます。

少しでも収益の期待できる「投資信託」をポートフォリオに組入れて下さい。

「企業型DC」のネックの一つは、退職時の手続きの問題と思います。

現状退職時に適切な手続きがされず、国民年金基金連合会に自動移換され、預り金のまま手数料分だけが減り続けるDC難民が72万人もいるとのことです。

手続きを忘れずにすることが、「企業型DC」の鉄則です。

手続きの仕方や分からないことは加入先のコールセンターで教えてもらえます。

事例2)積立金が元本割れした

叔父がDCはやらない方が良いと言っていました。

60歳の退職時に積立金がマイナスだったそうです。

「企業型DC」開始の時期が55歳だった方が株式を多く組み入れた運用先にしたまま、株価が下がったタイミングで60歳を迎えると、積立額以下になってしまうことがあります。

退職1年前に、運悪くリーマンショック並みの暴落が起こると、下がったままでゴールを迎えることになります。

運用商品選びは「確定拠出年金」の肝とも言えます。

どこにお金を預けるかは、個々の選択によりますが一定のルールはあります。

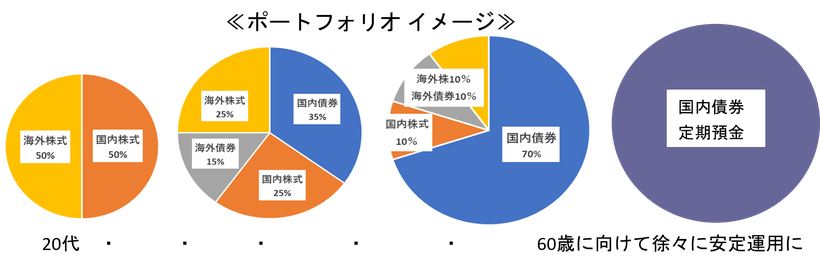

株式の比率が多いポートフォリオで運用をしていても、60歳のゴールに向けて徐々に株式の比率を減らし、

国内債券や定期預金に移し替え(スイッチング)をして行きます。

株式対債券の比率が7:3なら、1年ごとに6:4:→5:5→4:6→3:7といった具合です。

確定拠出年金は、ゴールが60歳(企業により65歳)です。

60歳までに10年を切ったなら、今まで増えた分を減らさないポートフォリオを心がけて下さい。

自分でするのが面倒なら、

ターゲットデイトファンドなら自動的に安定運用に移行することができます。

DCの受け取りは60歳から70歳までの間でいつでも受取れます。

60歳の時、タイミング悪く下がっていたなら、何も下がったタイミングで、受取ることはありません。

受取時期を繰り延べ、回復を待つこともできます。

「企業型DC」は、始めるにあたって基礎的な事は学ぶことができます。

運用を体験しつつ、ご自分の年金を育てる意識を持っことで、結果は何倍も違ってきます。

事例3)会社に確定拠出年金があるのですがよく分からない

・DCの内容が分からない

・投資信託の中身が分からない

・私は、どういう配分が良いのか分からない

何人もの大企業の従業員さんが相談に見えられました。

中には口座にログインするためのパスワードのある封筒を初めて開ける方もいました。

導入時に従業員に対する納得の行く案内が出来ていないのでは、と思えてなりません。

導入後3年位までは、年に1度の継続教育が必要と思っています。

「確定拠出年金」は、大切な財産です。

導入している会社によっては、退職金の全てかもしれません。

たとえ10万円のお金だって大切ですよね。

「私の勤める会社には確定拠出年金がある。」と分かったなら、

会社から何も言われなくても、関心を持って下さい。

自分の財産は、他の誰も守ってくれません。

分からないことは、ご自身の加入する運営管理会社に問い合わせてください。

フリーダイアルのコールセンターが必ず用意されています。

確定拠出年金をメリットに変えるには

企業型確定拠出年金がひどい、企業型確定拠出年金はデメリットしかないというのは誤解です。

なぜなら、DCで運用している方の多くが成果を上げているからです。

10年以上運用している方のほとんどが運用益を出しており、DC積立金は増えています。

60歳まで下ろせないからこそ確実に老後資金が確保できる。

収入に見合った積立てを続けるだけで簡単なことです。

原則「確定拠出年金」は投資信託で、60歳までに資産を増やすのが目的です。

全額「定期預金」になっていませんか。

60歳まで、まだ10年以上あるなら、日本株や世界株での運用をお薦めします。

今すぐに、ご自身の企業型確定拠出年金の運用管理画面にログインしてみてください。

管理画面の見方が分からない。

見てもチンプンカンプンの方は、すぐに平賀ファイナンシャルサービシズにお問い合わせください。

「企業型確定拠出年金をあなたの人生のメリット」に変えるお手伝いをさせていただきます。

「企業型DC」は、デメリットがあると断じて、やらないよりは、制度を理解したうえで使いこなした方が何倍もメリットが大きいです。

将来国の年金だけに頼った生活になるか、確定拠出年金のある老後にするか。

十分検討下さい。

8月からは確定拠出年金をやっている方向けのセミナーの開催も決定しています。

情報が欲しいという方はメールマガジンへの登録(無料)をお願いいたします。

運用は1日でも、1か月でも早く始めた方がメリットに変わる率がアップします。お急ぎください。

メルマガ購読料無料です。

多くの方が当社のアドバイスで「企業型確定拠出年金をメリット」に変えることに成功しています。

DCを採用する企業側の問題

ここからは

企業型確定拠出年金の導入を検討されている事業者の方へ

「企業型DC」のデメリットばかりに目を向けますか

「確定拠出年金」は公的年金を補完する厚生労働省が推奨する年金制度です。が、 元々あった厚生年金基金の代行運用部分を移行したもの、「確定給付型」や独自の退職金制度を踏襲する形をとるものなど、企業ごとにバラツキや違いがあり分かり辛い制度となってしまいました。

2001年から始まった「確定拠出年金」を先行して導入した企業の中には、手数料の高い投資信託ばかりで見直しがされていなかったり、そもそも運用先の投資信託の数が極端に少なく選びようがないなど、加入者にとって良い条件とは思えないところも見受けられます。

厚生年金基金、適格企業年金と言った「確定給付型年金」の運用行き詰まりで、急遽「企業型DC」に移ったものの、その後の目配りが出来ていないのです。

むしろこれからスタートする企業の方が運営もシンプルで、運用商品一つを取ってみても手数料の安い投信が揃っています。

「選択制」は退職金の前払い金のようなもので、DC加入の可否を社員自ら選ぶことができます。

自社の運用商品に希望の投信がなければ「企業型DC」に加入せず「個人型iDeCo」に加入することもできます。

DCを始めることで、投資信託による運用経験を積むことは、社員にとって何よりの財産となります。

会社は「企業型DC」の器を用意する。

「選択制・企業型DC」は、事業主も従業員も共に「老後安心の仕組み」が作れる最大の福利厚生制度です。

特別法人税の問題をどう捉えるか

もうひとつ、制度のデメリットとして「特別法人税」の指摘があります。

「特別法人税」とは、企業年金の 積立金残高に、一律1.173%を課税するものですが、2023年まで課税が凍結されています。

もし、23年以降凍結が解除されれば、年率1.173%以上で運用されなければ元本割れになるとの主張です。しかしながら、実際には凍結が繰り返され、確定拠出年金制度において一度も課税されたことはありません。

「特別法人税」凍結の意味するところは、定期預金の金利2%以上が状態になったようなときには、解除があるかもしれないと考えます。

解除された頃には、元本確保型の利率は1.173%を払っても今より高く、株価だって上がっているでしょう。

理屈っぽい話ばかりになってしまいました。端折ってしまった部分もあります。

お分かり辛いことがありましたならお問い合わせ下さい。

ps:平賀ファイナンシャルサービシズ㈱を紹介頂きました

ご自身の「企業型DC」の運用を分析し、結果を公表したブログページがあります。

gnc21さんの 企業型確定拠出年金(企業型DC)運用考察ブログです。

考察:投資は行うべきか?資産運用の視点で考える は参考になります。

企業型確定拠出年金で「デメリットしかない」「ひどい」という声が上がる理由について

なんとこのブログでウチの「企業型DC」へリンクを張って頂いております。

実はこのページは「企業型」のトップを差し替えたため非表示になっており、

gnc21さんのページからしかお越し頂けないのです。

gnc21さんに感謝です。

有難うございます。