新NISAの概要

2024年からのNISA制度の形が見えてきました。

これは、予想以上の驚きの内容です。

投資枠の年間360万円は、金融庁の要望案より大きく、

その他のところもほぼ要望が通ったように見えます。

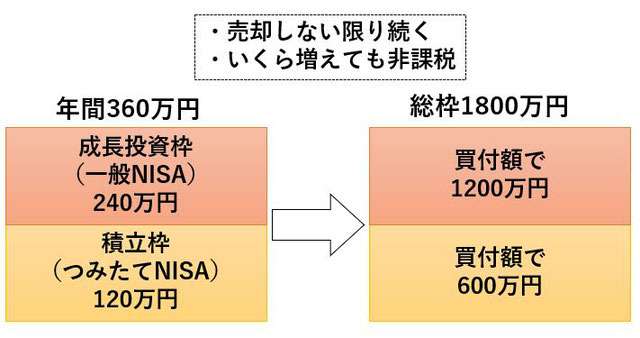

◆NISA制度は、無期限で使える制度に衣替えしました。

非課税期間は、売却しない限りずっと続きます。

売却はいつでもでき、非課税なので申告もいらない。

◆つみたてNISAと一般NISAは1本化されます。

積立枠(つみたてNISA)だけの利用、成長枠(一般NISA)だけの利用も、併用も可です。

◆売却してもNISA枠が復活するので、株式の短期売買も出来るようになります。

年間240万円の枠から売却元本を引いた分が、新たな投資枠となります。

ただし、復活は翌年以降ですので、年内に何度もトレーディングを繰り返すことはできません。

積立枠についても、スイッチング(投資信託の変更)が可能となります。

◆24年以降のNISAは現行制度とは分離して、

既にNISA口座を利用している人でも新制度の投資枠を満額使えます。

今まで、一般NISAの600万円を使い切った人でも、

今までに使った、つみたてNISA分も不問で、

2024年から最大1800万円の非課税枠が使えるのです。

ロールオーバーの手間も無くなります。

これぞ神改革!

改正NISAの目的は

年間360万円の投資枠は、NISAのお手本とした英国のISAの投資上限約330万円を上回る大きさです。

大方の人が投資できる非課税枠としては、十分な額ではないでしょうか。

ここまで大きな投資枠を設けたのは、株や投信からのインカムゲインが欧米に見劣りするからです。

米国や英国は税制優遇制度を通して保有する資産が約2割なのに、日本は2%とのことです。

米国の投資信託は、税制優遇口座のみで保有する人の割合が2/3以上です。

既にNISA口座をお持ちの方でも、実際に稼働しているのは1800万口座の約7割で、

総人口に占めるNISA口座利用者は10%超です。

政府は現在の1800万口座を倍の3600万口座まで増やす目標を掲げています。

2024年からの改正NISAで新たに56兆円の資金移動を見込んでいますが、

これは個人金融資産2000兆円(内1000兆円が預貯金)の2.8%に過ぎません。

「資産所得倍増」とは、給与所得や事業所得ではなく、

そこから得られた収入を投資で増やす意味合いです。

残念ながら日本はここからの所得が、圧倒的に少ないのです。

改定NISAで「資産所得倍増」を支援する。が、今回の大改革の目的です。

非課税枠の拡充された改定NISAを使い倒し、「資産倍増」を達成させたいものです。

NISA口座をお持ちの方は、改定NISAで改めて資産形成の再構築かもしれません。

・今まで通り、淡々と積み立てを続ける。

・限度額拡大に合わせ、預貯金に眠ったままの資金をNISAにシフトする。

・今まで見送っていた株式にも資金を振り分ける。等々

今回は、改正NISAについての第1弾です。

今後とも、2024年からのNISA制度についてはお知らせして参ります。