給与・銀行預金・NISAを時系列にみてみると

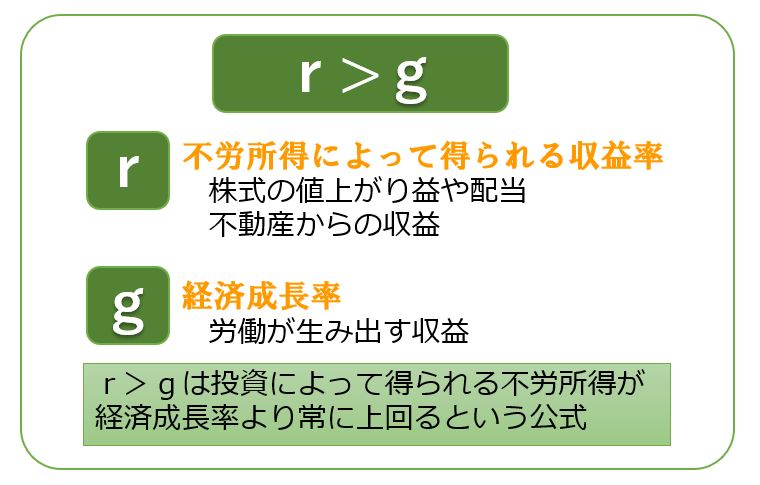

資産からの収益(r)は、労働収益(g)を上回る つまりr>g(r大なりg)です。

(r)は資産からの収益、と言うことは資産がなければダメですよね。

資産からの収益、リターンを得るにはどのくらい資産が必要なの。

ご質問を頂きました。

確かに、そうですよね。

資産からの収益では、お金持ちの人はますます富、そうじゃない人は働いてもなかなか追いつけない。

こんなふうに思えてしまいますよね。

そこで、表を作ってみましたので、こちらでr>gの考察をしてみます。

期間は40年、丁度20歳から60歳まで年金加入義務期間と同じ時間軸です。

以下のように読み取れませんか。

≪給料≫賃金伸び率年2%とすると、

(2021年の経団連加盟企業の平均昇給率は2.3%でした。)

給与収入が400万円では、昇給額は月額6千円強です。

・給料、どのくらい上がるかなぁ。

・税金や社会保険料が引かれると実際手元に残るのはいくらだろう。

・今は役職定年や出向で右肩上がりで増えるわけではないし。

・リストラも十分考えられる。

日本は20年以上も、給料の上がらない稀な国になってしまいました。

あなたのお給料は、収入は増えていますか。

これからも増えて行きますか。

≪銀行≫積立・定期預金

40年積立しても、元本とほぼ一緒で増えない。

1000万円を定期預金にしていても全く増えない。

・1万円を40年積立て増えたのは2万円だけ。(20%課税後は1.6万円)

・ 定期預金では、物価上昇率1.5%になると、1000万円は10年後853万円の価値しかない。

30年後は約半分になり、実質価値は長く預けるほど減って行く。

銀行預金金利が上がる状況って、どんなだと思いますか。

物価は上がっています。

住宅ローンの金利も上がりますよね。

≪NISA≫

3%運用は公的年金が手本。

5%運用は株式主体。

・同じ1万円の積立でも25年後、NISAなら定期積立てに比べ1.5倍くらいになる。

・銀行積立を2万円にしても、30年後NISAの5%運用の方が勝る。

・NISAはいくら増えても、増えた分に税金がかからない。

老後資金のために金利0.025%の銀行預金に積立てるのと、

NISA口座で積み立てるのでは40年後、結果は倍以上違ってきます。

(金利0.025%と、NISA利回り3%は40年続くと仮定して)

金利の差は大きいと思いませんか。

いくら時間を味方に付けても金利が0.025%では増えません。

r>gはお金持ちの特権ではありません

(g)は、労働からの収入、給料です。賃金伸び率2%

(r)は、銀行に置いてあるお金からの収益です。金利0.025%

(r)は、NISA口座にあるお金からの収益です。利回り3%~5%

r>gは、

資産からの収益の伸び率は、労働収入の伸び率より大きい。

投資によって得られる不労所得の方が、経済成長率より大きい。

と、なります。

ただし、r>gとなるためには、資産(r)の置き場所は銀行では叶わないのです。

(r)が0.025%の銀行預金だけなら、賃金伸び率2%(g)の方が大きい。

(r)の置き場所をNISAにすると、3%>2%で、r>gとなります。

銀行に置いてあるお金を、無理のない範囲で出来るだけ多く、NISA口座に移すことで、

r>gが叶います。

NISAの積立は、ネット証券なら100円からでも出来ます。

確定拠出年金DCやiDeCoの積立も、r>gを作るための作業とも言えます。

労働からの収入(g)は、いつかはなくなります。

ある日突然、失われるかもしれません。

でも(r)はずっと残ります。

その時(r)が働いてくれるよう、r>gになるようにしておきたいですよね。

何故、NISA口座が出来たのか。何故、DCやiDeCoが奨励されるのか。

銀行預金ではr>gが叶わないからです。

物価上昇率>銀行預金金利だからです。

株式や投資信託からの収益(r)は、長期には物価上昇率や銀行利子より勝ることは既に証明されています。

NISAは今のところ恒久化されていませんが、この先なくなることは考えられません。

銀行口座を持つのと同じようにNISA口座は一生持つべき口座です。

資産からの収入(r)をより大きく育てる最大の要素は時間です。

上の表の10年後、20年後、30年後、40年後をもう一度確認下さい。

資産からの収入(r)を得ることがいかに大切かお分かりいただけると思います。

今すぐ、

確定拠出年金、NISAを始めることが最優先と思いませんか。