取り残される日本

「分配政策で分厚い中間層を再構築」

「年収1000万円程度までの所得税ゼロと給付金」

「一律10万円、低所得者には10万円上乗せして20万円を給付」

「消費税ゼロ」

衆議院選挙に向けた各党の公約です。

こうして並べてみると美味しい話ばかりで、ひねくれものの私はかえって懐疑的に思ってしまいます。

私だけではなさそうです。若い人達も、

「どうせ、つけが回ってくるのは俺たち。年金なんて当てに出来ない。」

と、白けています。

10月20日の日経新聞には、

成長戦略と分配政策のどちらを優先すべきかという問いに、

18~39歳では「成長」が59%で「分配」の31%を大きく上回った。

だが、年齢が上がるほど「分配」支持が増え、60歳以上では逆転した。

とあります。

日本の借金はGDPの2倍以上に積み上がり、

その返済の付けは将来世代に重くのしかかっていることを若者達は知っています。

国内総生産(GDP)に対する債務残高の比率は05年の180%弱から20年には240%近くに跳ね上がり、GDPの伸びを大きく上回るペースで借金が増えている。〈財務省HP〉

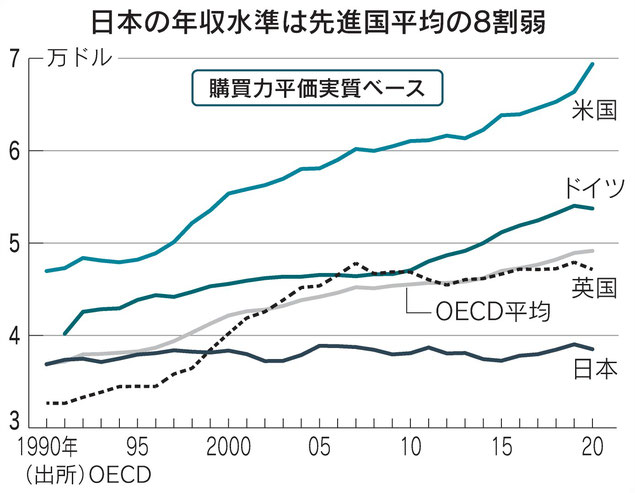

いつ見ても悲しくなってしまうのが下の図です。

日本人の平均年収は440万円位で、30年間ほとんど増えていないのです。

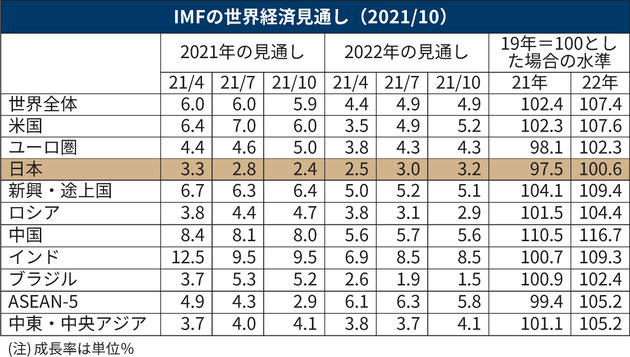

2021年IMF資料によると、

世界第3位のGDPを誇る経済大国日本は、国民の豊かさを表す「一人当たりGDP」で見ると30位です。

シンガポールが世界第2位、韓国は27位とアジアの中でも日本は3位です。

GDPは国と企業、家計が生み出す経済の付加価値で経済規模を表します。

GDPが伸びないと当然賃金も上がらない。

更に、悲しくなってしまうのが、IMFが直近発表した22年の経済見通しです。

19年を100とした場合(コロナ以前)の水準では、

日本の成長率は世界のどの地域と比べても一番低いのです。

デフレは続くよどこまでも・・・。

こうなると「分配」なんて言っていられるのでしょうか。

「分配」の原資は何処から持ってくるのかしら。

分配も給付金も将来に付けが回ることを知っている若者にどう説明するのか。

日本だけ30年もデフレが続き、世界から取り残された特異な状態なのに。

ばらまくべきは「NISA口座」

「格差是正」のための分配や給付金は必要であっても、

それが一時に留まるのであれば、すぐに逆戻りします。

まずは、デフレを脱却し賃金が上がり、経済成長する普通の国になることが先決なはずです。

今こそ「米100俵の精神」に倣いたいものです。

明治初期、厳しい窮乏の中にあった長岡藩に、救援のための米百俵が届けられたが、当時同藩大参事をつとめていた小林虎三郎は、藩の武士や住民に分けてしまったのでは数日でなくなってしまう米百俵を、将来の千俵、万俵として活かすため、学校の設立資金に使った。その結果、設立された学校からはその後、人材が続々と輩出された。

教育への投資もしかりですが、この国の経済を牽引するのは企業です。

大会社も中小の企業も雇用を増やし、出来る限り多くの賃金を払うことで

経済のパイが膨らみ皆が豊かになり、やがて税収増にも繋がる。

偉そうなことを言うつもりはありませんが、「投資」こそが未来に繋がる手段と考えます。

(選挙公約ではありませんが)

私なら「ばらまき」はこうします。

まず、マイナンバーを使って、国民ひとり一人にNISA口座をプレゼントします。

国民は一人1NISA口座を持つことになります。

金融機関は銀行でも証券会社でも任意に選んでもらいます。

既に、NISA口座を持っている人はそのまま使えます。

その上で、「2000万円への第1歩給付金」でもなんでも、

できれば夢のある名称を付け、それぞれのNISA口座に給付金を一斉に振込ます。

金額は、ドイツのリースター年金の例に倣うと2万円位でしょうか。

NISA口座ですので、預金と債券はありません。

対象運用商品は、現状の「つみたてNISA」の投資信託に準ずるものです。

例外として、75歳以上の後期高齢者は銀行口座への振り込みも可とします。

やり方が分からない人や、投資信託を選べない人もいます。

そうした人たちの最初の運用先先(デフォルト)として、

公的年金と同様のポートフォリオのバランス型投資信託を用意します。

一つだけ条件を付けます。

日本企業応援のために、必ず日本株投資信託を入れること。

ニッケイ225でもTOPIX型でも、アクティブ型日本株でもいい。

本来はもうひとつ条件を付けたいところです。

すぐに食べないで下さい(米100俵の精神です)。

NISA口座はつみたてNISAであっても、払い出しに制限はありません。

今日預けたお金を明日引き出すことは可能ですが、

なるべく長く置いて置き、日本企業を見守って下さい。

そうすることで将来千俵、万俵となり還って来ます。

「NISA口座」で個人投資家育成

全ての国民が銀行口座と並列にNISA口座を持つことで、

「株を持つのは富裕層だけだ」「株は博打だ」といった概念から抜け出せ、

株式市場の恩恵を受けることができます。

より多くの人が株主となることで、株式や企業に対する意識が変わって来ます。

GDP伸長の一因にもなります。

株式市場からの値上がり益や配当を堂々と享受することで、

マネーゲームでない、本来の個人投資家が育ちます。

必ずしも個別株でなくても、確定拠出年金やNISAの投資信託を通じてでも、

誰でもより有利に手軽に株式からの収益を受取れます。

一過性の分配や給付金ではなく、回り道かも知れませんが、

投資家を育てることで、人も企業も国も良い循環が生まれ豊かになれる。

「1億総NISA口座化計画」の公約を出す政党はないものかしら・・・。

いろいろ妄想が止まりません。