『72の法則』

『72の法則』というのがあります。

お金を2倍にするには、何年かかるかを簡単に計算するものです。

72を金利で割り算します。

例えば、年率3%で運用できるなら72÷3=24で、100万円のお金が200万円になるまで24年かかります。

100万円を10年で倍にするには、72÷X=10年となり、年利約7%が必要です。

今の低金利の銀行貯蓄では、生きてる間にお金は倍になりません。

だからこそ、3%、5%が実現する方法を取らなければならないのです。

「確定拠出年金」は最良の手法です。

お金を増やすために一番たいせつなのは

もう一つ、下の3つの表は複利の計算をしたものです。

P:元金 r:金利 n:年数 、3つ の要素が将来の成果を決定します。

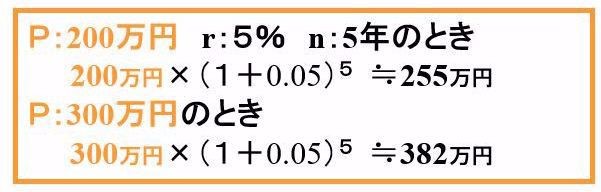

◆金利5%で5年間運用すると、元金200万円と300万円では、

5年後の収益はプラス55万円と82万円で、27万円の差です。

元金が多ければ、収益は大きい。

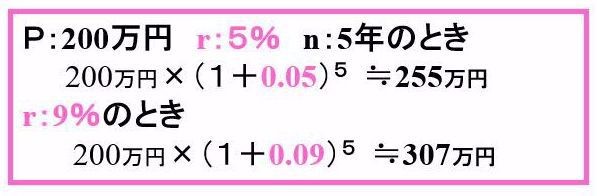

◆元金200万円、金利が5%と9%では、(*9%はS&P500の過去30年の平均年利回り)

5年後の収益はプラス55万円と、107万円になります。

金利が高ければ、得られる収益は多くなる。

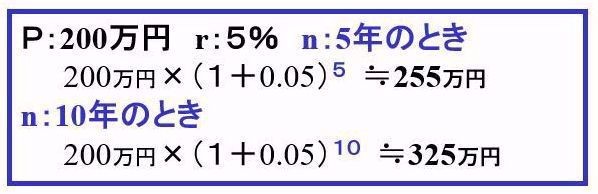

◆元金200万円、金利5%は同じ条件ですが、運用期間5年と、10年では

収益がプラス55万円と125万円の違いです。

時間とともに、収益は大きく育つ

P:元金

r:金利

n:年数 、3つ の要素が将来の成果を決定しますが、どの要素が一番重要と思いますか。

元金 がそれほど多くなくても、

金利がそれほど高くなくても、

年数、運用期間が長ければ、成果に繋がります。

一括投資の場合、3%運用では24年後元金は何もしなくても倍になります。

時間は全ての人に平等です。

あとは、誰にでも平等にある時間を生かすかどうかです。

平等な時間を生かせるかどうかの差、このちょっとの差が時間が経つほど身につまされるようです。

上記の計算例は一時金を固定金利3%、5%、9%運用の結果です。

残念ながら、今の日本ではいずれの金利も確約のものではありません。

なので、運用成果は運用期間中を通して振り返ると10年で3%・5%・9%の運用結果となりました。

と、いう具合にしなければなりません。

やはり、確定拠出年金・NISAを使った「長期・分散・積立」で、時間をかけてです。

「企業型確定拠出年金 DC」導入

「個人型確定拠出年金 iDeCo」口座開設

「NISA」口座開設

ご相談下さい。