これ、ジョーク!

思わず唸ってしまいました。

金融庁が2024年からのNISA成長枠投資該当の投資信託、第2弾を発表しました。

24年からの成長枠投資は、各投資顧問会社から金融庁に候補の投信を申請し、

それに対し金融庁がお墨付きを与えるようです。

<毎月分配型投資信託>は、来年からはNISA対象除外となります。

それならと、現時点で1300本の当確ファンドの中で

<隔月分配型ファンド>をファンクションキーF3で検索してみると、30本以上ありました。

唸ってしまったのは、某投資顧問会社のファンド。

なんと、奇数月分配型と偶数月分配型の2種類が、

成長投資枠の当確ファンドとしてありました。

奇数月分配型と偶数月分配型2つを持てば、

毎月分配金を受取れる。

これを抜け穴とみるか、知恵者とみるかはともかく、

今後決定が覆されない限り

来年からのNISAの該当投信なのは確かなようです。

インカムゲイン収益は投資目的の一つ

そもそも、<毎月分配型投信>をNISAの対象としない理由は、

・長期の資産形成が目的のNISA制度にそぐわない。

・特別分配金は、値上りから生ずるものではなく元本の取崩しとなるから良くない。

・タコ足分配金であることを理解しないで持っている人が多い。

ただし、毎月分配型投信は年金世代の高齢者に人気があるファンドです。

・毎月自動的に受取れるのはありがたい。

・銀行預金を取崩すよりはいい。

NISA口座は成人であれば誰でも持つことができます。

現役世代では、毎月分配型は必要ではありません。

ただ資産形成の目的が「老後のための資産作り」なら、

頑張って貯めた老後資金を運用しながら取り崩して使うのもNISA口座の役目のはず。

NISA口座からの分配金や株式配当金に税金はかかりません。

現役世代はそもそも分配型なんて選ばず、S&P500や世界株投信です。

分配型は、普通分配金と特別分配金(タコ足分配金)

であることは理解の上で購入するもので、

その部分の説明がされていないとするならこれは販売側の問題です。

運用しながら取り崩すでいい

年金の補てんに銀行預金を取り崩すか、

NISA口座の運用商品から引き出すかは個人の選択の問題です。

NISA口座は、値動きのあるものなので当然暴落あり、反対に高騰もあります。

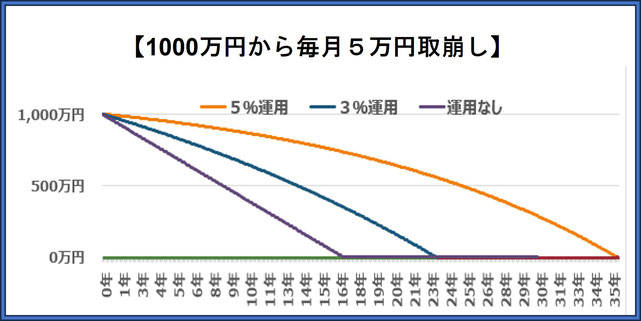

例えば、銀行口座の1000万円を毎月5万円ずつ取り崩して使うと、

16年6か月、65歳から引き出すと81歳6か月でなくなります。

NISA口座なら、1000万円から毎月5万円を引き出し

残高を3%で運用できたとしたなら23年88歳まで、

5%運用なら35年5カ月100歳まで資産寿命は延びます。

65歳までにNISA口座で1000万円を貯めながら、運用経験を積むことで、

3%や5%運用が自分のものとして分かってきます。

使ってこそのお金でも、使えば減る

分配型投資信託は、株式運用、債券運用、REIT、バランス型など様々で、

運用収益の源泉も異なります。

取崩す金額が少なく(分配金利回3%)、

運用利回りが5%であれば分配金を受取りつつも元本は増えます。

分配型投信をひとくくりにはできないということです。

分配金が多いものは、取崩し額が多くその分元本の目減りが早く、

少なければ元本を維持または増やしながらインカムゲインを得られる。

分配型投資信託でなくても、お持ちの投信を定期売却しても、

高配当株式でも、インカムゲインを受取る方法はあります。

分配型投資信託の利点としては、何より手間がなく定期金が受取れることです。

押さえておきたいのは、「基本的に分配型投信は運用しながら資産を取崩す」

取崩すのだから元本は減って行くと考えた方が妥当です。

折角老後のために貯めたお金をどう使うかを悩むのであれば、

分配型投信はひとつの解です。

分配型投信の元本目減りが心配なら、分配型投信とは別に、

キャピタルゲイン狙いの投信を持つことで、分配型投信の目減りを補うことができます。

過去20年でみると、日本株に投資した100万円は374万円になっています。

米国株は約8倍、先進国債券なら約2倍、国内REITは約4倍です。

分配型の目減りを補って余りあるかもしれません。

折角2000万円の老後資金が貯まったなら、

1,000万円はインカムゲインの投資先に、

もう1,000万円はキャピタルゲインの預け先に分けると安心して使えませんか。

銀行口座から取り崩すと明らかに減って行きますよね。

分配型だって引き出すと減って行くのなら、どちらを選ぶかは勝手です。

使ってこそのお金、

年金世代にとって分配型投信は必要と実感しております。

分配型投信を悪者扱いし、選択肢を狭めないで欲しいなぁ。。

「分配型投資信託」ご相談承ります。