NISA口座は開設したものの

誰でも買える日本の公募投資信託の数は6,000本近くあり、

総資産残高は約160兆円です。( 一般社団法人 投資信託協会2021年12月資料)

確定拠出年金やNISAのファンド(投資信託)も勿論この中に含まれています。

「確定拠出年金」のファンドは予め選定され、本数もせいぜい2桁です。

「つみたてNISA」は、金融庁お墨付きの投資信託に限られ、

金融機関がその中から選び提供します。

「一般NISA」には、制約がありません。

投信に限らず、ETFも個別株も、米国株式だってNISAの中で買えます。

選択肢が多いことは自由度が増す反面、悩ましくもあります。

NISA口座を開いてはみたものの、何に投資したらよいのか分からず、

結局何もしてません。と、いう方珍しくありません。

“NISAは非課税”につられて口座開設はしたものの、その先が分からない。

・とにかくリスクのないものを

・国債を買いたいです

残念ながら、2つともNISA口座では叶いません。

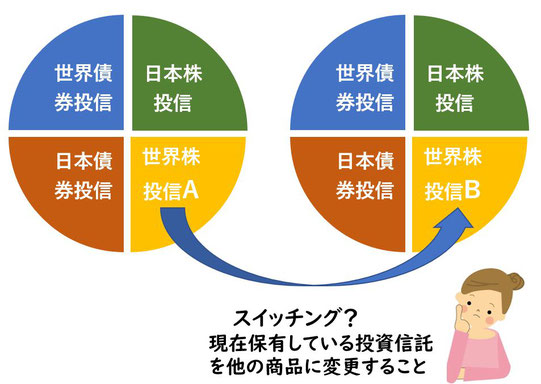

投資信託の変更とは

銀行や証券会社の窓口で口座を開設された方なら、勧められたもので、

ネット証券で開設された方は、それなりに情報を収集して開始されます。

そうして持たれた投資信託ですが、この投信で良かったかな。

違うものに変えたい。手数料の安い投信に乗り換えよう。

いろいろ迷うことがあるかもしれません。

スイッチングの動機は、

・運用成績が良くない

・手数料が高い

・新しい投信が出て来た。大体この3つです。

投資信託の変更をする前に、ちょっと立ち止まり、再考して欲しいことがあります。

成績・手数料・新しいファンド

・運用成績の良し悪しは、どの時点によるかで異なります。

例えば、REIT(不動産投資信託)ファンドは、

2020年のコロナショック時は20%以上下がり、下げ幅は株式より大きなものでした。

このコロナで、オフィスも商業施設も煽りを食い、

不動産投資信託は当分戻らないだろうな。REITはやめて他の投信にしよう。

ところが、国内REITも海外REITも1年余りで回復し、コロナ以前の高値です。

下がったので、運用成績が悪いは一時的でした。

成績の悪いときにスイッチングしたのは果たして正解だったのでしょうか。

・手数料が高い。投資信託の手数料は様々で、

例えば、同じ世界株式ファンドでも、信託報酬が0.1%~2.0%位まで差があります。

つみたてNISA以前の投信は一般に信託報酬が高い傾向にあります。

信託報酬が1%の投信では、当然運用成績が1%以上にならなければ収益とはなりません。

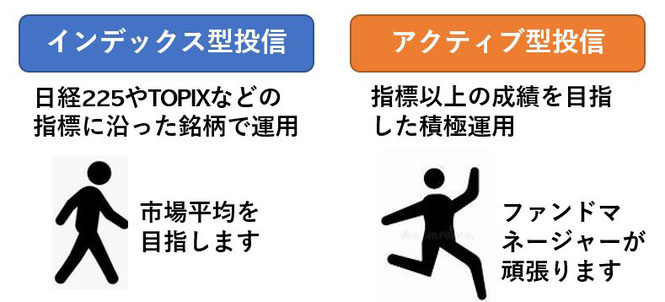

同じカテゴリーや同じインデックス型投信であれば、手数料の安い投信にスイッチングもありです。

ただし、同じ世界株投信でも、インデックス型とアクティブ型を比べると

手数料は、インデックス型の方が、アクティブ型に比べ安く設定されています。

アクティブ型は、ファンドマネージャーが企業訪問やリサーチを重ね

市場平均を上回る成績を目指しますので、その分コストがかかり高くなります。

手数料の差は、運用手法の差によりますので、一概に高い安いは言えません。

・新しい投資信託が出て来た。

AIファンド、5Gファンド、宇宙ビジネスファンド、ESGファンド等々、

新たな投資信託は、年に何本も生まれています。

みんな良さそうで迷いますよね。

ところで、今大人気の米国株投信「S&P500」を持っている企業型確定拠出年金は少ないでしょう。

本来なら、運用実績のある「S&P500」のような投信なら、すぐにでも採用されても良いはずです。

手続きの問題は別としても、そうならないのは、運用は何より継続が一番だからです。

5年、10年と積み立てを続け、資産も貯まってきたファンドから、

良さそうなファンドに乗り換えることは慎重を要します。

最初に決定したポートフォリオを替えることは、運用全体の成果にも及びます。

スイッチングはどう考えるべきか

投資信託そのものを替えるスイッチングは、個々の事情によっても異なります。

注意点としては、

・スイッチングの時期は今が良いのか。

下がった時に替えるのではなく、少し様子を見てから再考する。

・手数料が絶対とは言えません。

高い手数料に見合った運用成績を上げているアクティブ型はありますが、

見極めが必要です。それが難しいのであれば、インデックス型は無難です。

・新しく出て来た良さそうなファンドは、

一時のブームで終わってしまうかも知れません。

ESG投信にしても、意義は尊重しても、乗り換えとは別ものです。

スイッチングは、現在保有している投信を売却して別な投信に乗り換える作業です。

確定拠出年金では手数料がかかりませんが、

NISAでは、売却時と購入時にそれぞれ手数料の発生するものがあることにも注意が必要です。

経験則ですが

個人の拙い経験ではありますが、

投資信託で運用する「変額保険」に2000年から加入しています。

生命保険ですので、掛金の中から死亡保障と保険会社の運用費用が引かれた

残りが投資信託の運用に回ります。

投資信託の中身は、株式と債券ですが、信託報酬は決して安くはありません。

保険の経費と信託報酬を引くと実際に運用に回る金額は、

確定拠出年金やNISAでダイレクトに運用するのに比べ格段に少ないのです。

株式と債券の配分割合は何度か変えましたが、スイッチングはしていません。

全部世界株式にしていればもっと良い成績だったかも知れませんが、

それでも現状、資産残高は2.79倍に、年平均利回りは5%以上です。

投資信託の運用では、手数料の高い安いよりも、良いファンドかどうかよりも、

継続することが第1です。

絶対的なパフォーマンスを目指さなくても、長期運用では十分な成果となる。

偽らざる感想です。

投資信託で成果を出すには、

最初に運用目標を持ち、

目標に沿ったファンドを選び、

愚直に継続する。

とても簡単で、誰にでも出来ることです。