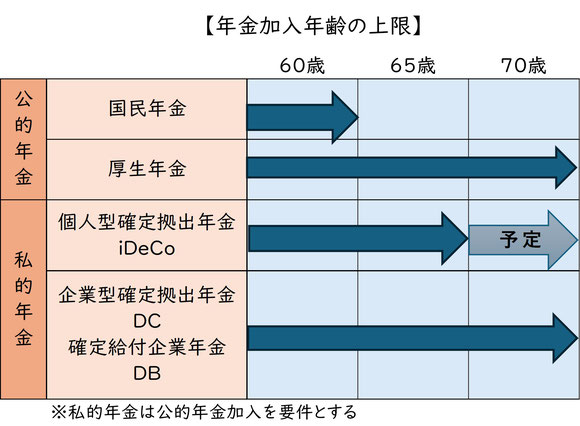

iDeCo70歳まで延長

65歳~69歳で働く人の割合は52%と過半数を超えました。

この現状からでしょうか、厚生労働省は個人型確定拠出年金iDeCoの

加入期間を65歳未満から70歳未満に引き上げる、としています。

iDeCo70歳まで加入できますよ、と言っても条件があります。

公的年金の被保険者であること、60歳以降も国民年金か厚生年金に加入している人です。

国民年金の加入期間は20歳から60歳までの40年ですので、

60歳以降の加入者は40年に満たない任意加入者だけとなります。

厚生年金は、70歳まで厚生年金適用者として働けるなら、iDeCoの継続は可能です。

企業型DCやDBも同様で、勤め先の企業で厚生年金適用者となり、

定年が70歳と規定されている事業所で働ける人のみ70歳まで加入可能です。

iDeCo単独で70歳まで加入することは出来ないのです。

70歳まで加入可能となれる人はかなり限られるのではないでしょうか。

そもそもiDeCoの加入額上限に違いがあるのは、

厚生年金に比べ年金額の少ない国民年金の対象者である自営業や

フリーランスの方により厚くとのことでした。

その方たちは、iDeCoの加入期間が65歳の現状でも利用できません。

確定拠出年金とNISAの二刀流

確定拠出年金(DC・iDeCo)は掛け金が所得税の対象とならず、

税効果は高いのですが、職業により掛金の上限や加入期間の制限があります。

公的年金加入を条件とするなら、65歳以上で確定拠出年金の加入者となるのは狭き門で、

経営者や恵まれたサラリーマンに限られるとの意見もあり、議論を呼びそうです。

iDeCoがダメでもNISAがある!

65歳過ぎは、iDeCoよりむしろNISAの方が、使い勝手が良いかも知れません。

NISAは職業や年齢による制限もありません、一生涯持つことができ、

しかもいつでも引き出すことができます。

1800万円の非課税枠は、一生持ち続けることのできる権利です。

iDeCoの加入者は300万人を越え、

iDeCoとNISAを併用している人も少なくありません。

投資の第1歩は確定拠出年金(DC・iDeCo)、

そこでの運用経験をNISAに繋げ、一生涯NISA口座を持ち続ける。

多様な働き方や、65歳過ぎても働く時代となりつつあるようです。

iDeCoとNISAの併用がこれからのスタンダードとなります。

公的年金改定のトリガーはiDeCoとなるかもしれませんね。