借りるときは結構頑張った

住宅ローンの返済が完了しました。

2000年に横浜から引っ越してきましたので、ローン支払いは24年と5カ月の計算。

35年ローンが一般的な中、24年数カ月は返済期間としては短い方かも知れません。

物件選びから、ローンの検討まで、FPになりたての乏しい知識を基に、

それでも一生懸命検討しました。

最初に返済方法です。

住宅ローンの返済方法には「元利均等返済」と「元金均等返済」の2種類があります。

「元利均等返済」は、毎月の返済額(元金+利息)が一定で、

返済期間を通じて毎月の返済額が変わりません。

返済当初は利息の割合が大きく、元金はなかなが減りませんが、

元金均等より借入額を多くできるなど、ほぼ銀行の返済方式は元利均等型です。

「元金均等返済」は元金部分を均等に返済する返済方法で 、

毎月の返済額は減って行きますが当初の返済額は「元利均等返済」より多くなります。

しかし、総返済額では「元利均等返済」方式より少なくて済みます。

当初借り入れの時は「元金均等返済」でしたが、

途中で借り換えをしたときに、失念したのか出来なかったのか、

あれほどこだわっていたのに「元利均等返済」に代わってしまいました。

次に、返済期間と返済可能額の決定です。

返済期間は銀行提示では35年とか30年ですが、

1年刻みで返済可能額を計算し返済期間は、

購入当時の世帯主の年齢が44歳でしたので、29年ローンとしました。

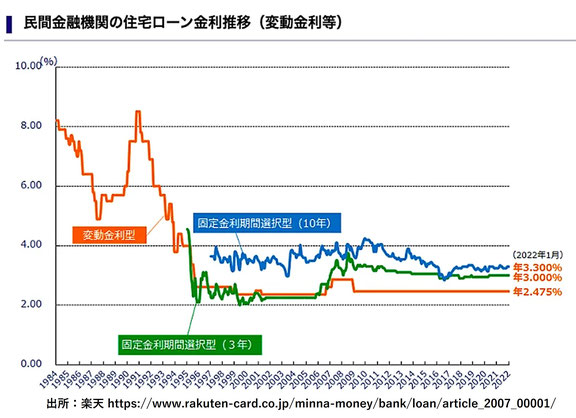

金利は変動型ではなく、固定型の安心を選びました。

フラット35ではなく、販売会社指定の銀行でしたので、

10年固定の金利優遇で3%はなかったと思います。ここ何年間は1.5%でした。

今から思えば、変動金利の方が正解でした。

全期間固定で借りている人は1割もいません。

ただし、今後の利用予定者で見ると変動型は減っているようです。

住宅ローン金利の上昇を予想するからでしょう。

予定通りにはいかない

当初の計画では、定年時に退職金で住宅ローンを完済。

それまでになるべく繰り上げ返済をする、でした。

ところが、定年5年前に退職となり一括返済はさすがに無理でローン支払い継続です。

繰り上げ返済も当初の予定では住宅ローン減税分を充当の予定でしたが、

結局繰り上げが出来たのは2年数カ月でした。

そうして、ローン終了までの2年5か月分を一括返済し、

4半世紀に及ぶ住宅ローン完済となりました。

世帯主が60歳でローンは終わりのはずが、8年延びました。

それでも、災害等で購入物件が棄損することなく、ローンも延滞なく払え、

無事不動産(自宅)となったことで満点です。

そうか~。住宅を購入するって、やっぱり人生の大仕事のなんだ。

これから住宅ローンを組まれる方、

ローン返済中の方にエールを送りたい気持ちです。