ヤマサキOKコンピュータさんの投資

前回紹介しました、ヤマサキOKコンピュータさん著書の《くそつまらない未来を変えるかもしれない投資の話し》結構刺さりました.

ヤマサキさんは、パンクバンドをやり、一昨年会社を辞め縁もゆかりもない福岡県博多の薬師院前駅近く(行ったことあります。街の雰囲気いい)の家賃2万5千円に引っ越した「投資家」さんです。

今流行りの早期に経済的自立を目指し投資に励む FIRE(FinancialIndependence, Retire Early)さんや、「お金より大事なことがある」という類ともちょっと違うようです。

「投資家」と言う道を歩み始めたのは大嫌いな大銀行たちにお金を預けたくない。理由は、例えば自分の預金がクラスター爆弾を作っているような会社に融資され、民間人を爆破するために使われていたら気分が悪いから。

俺のお金はいくつかの好きな会社たちの株にしておいて、必要な時に必要な分だけ売ればいい。これは社会に対する投票みたいなもので、いち市民の小さなお金だけれど、無力なわけではないと思っている。

ヤマサキさんの投資は、個別株と「いい会社、これからの日本に必要な会社」を哲学に運用している投資信託のようです。

全ての買い物、資産運用に意志をもって臨むことで、物も、人間関係や街の雰囲気も社会も作ることができる。

自分たちの行動次第で、くそ笑えるおもしろい未来がやってくると信じている。

自分のお金の使い方、資産運用(銀行預金も含む)にも思いを込める。

街が生き物ならお金は血液みたいなもの。いい未来を作るためには一人一人がいい投資家になることが手っ取り早い。選挙の1票と同じ。

でも、未来を変えること自体が投資の目的ではなく、限られた人生を可能な限り気持ちよく楽しく生きていく。

ヤマサキさんはあくまでナチュラル。投資はFIREを目指すためでも儲けでもなく、生活上にある自然な行為。

資産形成は結果なのかも知れません。

投資を生活に取り入れることで以前よりも将来に対する不安がなくなった。

投資は多くの人にとっても有用なものではないかと考えている。

同感です。

売るべきか、持ち続けるべきかそれが問題だ

〝NISA口座で運用している投資信託が随分プラスになりました。

いったん売った方が良いでしょうか。

それとも、このまましばらく続けた方がよいですか?〟

「確定拠出年金」は60歳まで中途で一切売却できませんが、NISA口座はいつでも取崩し売却ができますので、皆さん迷われます。

自分の投資先が上がっているときは嬉しい反面、下がる恐怖も襲います。

そして、実際に下げ相場になると「あの時やっぱり売っておけば良かった。」となります。

値動きのある金融商品を持つと、大方の人が下げ相場を経験します。

今までプラスだったものがマイナスに転じる辛さは分かります。でもこれは、株式や債券、リート(不動産投資信託)と言った値動きのある金融商品の宿命というよりは、システマチックなものです。

下の図を見るまでもなく、暴落は何度も訪れています。暴落は定期イベントです。

ただし、その都度回復し上値を切り上げているのも事実です。

上がったり下がったりの繰り返しですが、長期にはやはり右肩上がりです。

人間は感情の動物ですから、相場の上げ下げにはハラハラドキドキしますが、その度に一喜一憂すると、投資は辛いものになってしまいます。

・( T 1 )で売らなかった人は失敗? でしょうか。

→ここで売れた人はまずいません。

・( T 2 )で買えた人はいたでしょうか。

・(T 3)悲観から懐疑へ、楽観に変わり、高値を回復

→ようやく買い始める。( T 1 )よりは高値です。

・(T 1 )で売り損ねても現在2021年5月 は(T 4)です。

人間は感情の動物ですが、感情のままに行動すると良い結果は得難いようです。

狼狽売りをしないで、回復を待つ。

ここができると、次の上昇に乗り、安値の時の買が生きてきます。

投資において、何が正解かはお分りですね。

長期の視点です。

私共のご提案する投資運用の目的は、

自分で働いて収入を得ることが難しくなった時の備えです。

短期の売買による利益追求は範疇ではありません。

投資で成功する最大の要因はブレないこと、投資目的を再確認して下さい。

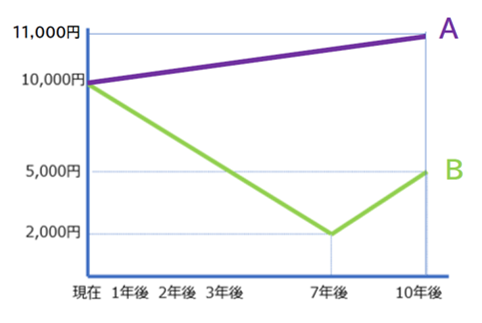

成績が良いファンドが必ずしも結果が良いとは限らない

A・B2つの投資信託があります。

Aの基準価格(投資信託の値段)は10,000円が10年後11,000円になりました。

Bは10,000円が7年間右肩下がりで、10年目にようやく5,000円まで回復です。

A・Bそれぞれに、毎月5万円ずつ積み立てると10年後の結果は

Aは、約630万円です。Bは、700万円になりました。

不思議ですか?

詳しくは、ドルコスト平均法 をご確認下さい。

一括投資ではなく買う時期を分散する積立では、10年後基準価格11,000円のAより10年後5,000円まで下がったBの方が結果が良かったことになります。基準価格が高いファンド(投資信託)の方が良いファンドとは言い切れません。

因みに、A・Bそれぞれに、最初に600万円を一括投資すると10年後Aは660万、Bは300万円です。

一括投資が成功するのは、将来Aのような結果が見通せる場合です。

一括投資や短期売買と、時間分散による積み立て方式では、手法も投資商品もそれこそマインドも異なります。

自分にとって合っているのはどちらか、何をしたいのか。投資目的を明確にします。

こうしてみると、投資運用は簡単と、思いませんか。

売ったり、買ったりとか考えずに、毎月積立を継続するだけで、長期には、資産形成が出来てしまいます。

お金が必要な時に、必要なだけ売却換金すればいい。

もう少し積極的にやりたい方は、別腹で楽しんでもそれはそれでありですが。

結果的に資産形成になってしまった

確定拠出年金やNISAを使った「長期積立て」は、本来退屈なものです。

一旦投資商品を決めたならそれをゴールまで継続するだけです。

「投資目的を明確に」と書きましたが、投資はそんなに力んで覚悟を決めてするものでもありません。

手にしたお金の置き場所の問題です。

日々の出し降ろし、決済のためのお金は銀行でも、それ以外のお金は自分の意志の基、株式でも債券でも、投資信託でも預け場所と預け方は自由に選べます。

そうして、結果的に投資運用、資産形成になってしまった。みたいなものです。

それこそヤマサキOKコンピュータさんの、日々の生活を楽しみつつ、投資をしている安心感と共に暮らす、ナチュラルスタンスがいいかな。(*^^)v