物忘れは年齢とともに加速し、更に物忘れではなく約束したこと自体が抜け落ちたり、

大変な勘違いをしてしまったり。。。

この頃、冷や汗と恥じ入ることばかりです。

聡明な彼が何度も『理解が及ばなくて・・・』と話していたにも関わらず、

“2019年の「一般NISA」口座で買付けがある方は、

手続きをしないと特定口座に自動移換されます。”

夏以降、頭の中はこのワンパターンに塗り潰され、

「つみたてNISA」口座の彼に

『一般NISAの移管手続きの説明』をくどくどとしてしまいました。

大失敗です。

間違いに気が付いたのは、活動の記録を入力するに至ってです。

慌てて連絡をすると、寛大にも了承して下さいましたが、とんでもないことです。

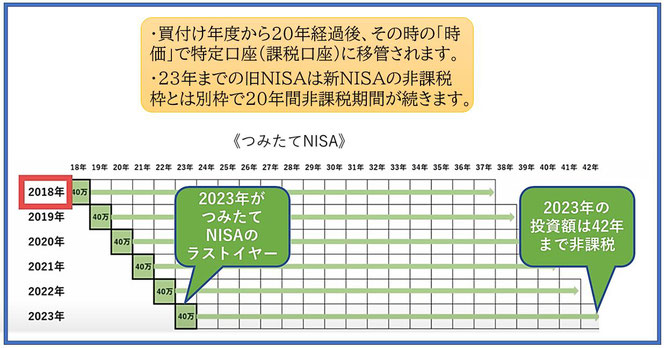

「つみたてNISA」は買付け年度から20年間は非課税期間です。

2019年買付分は2038年まで、23年の積立分は2042年までの20年間、

新NISAとは別枠で非課税期間が続きます。

「つみたてNISA」の方は、現在の積立設定がそのまま、

新NISAのつみたて投資枠に引き継がれますので、

金額や銘柄を見直す以外は特段の手続きはいりません。

新NISAのクレジット払い

来年からクレジットカード払いの金額上限が5万円から10万円に引き上げられますが、

SBI証券ではシステムが間に合わず投信積み立ては現行の5万円が上限で、

設定操作では不可と出てしまいます。

毎月10万円の積立では、クレジット払いと口座引き落としの併用となります。

10万円が可能となるのはいつからかは現時点では分からないとのことです。

新NISA除外商品

新NISAの該当投資信託が、ほぼ出揃いました。

金融庁のNISA除外投信には、①毎月分配型、②レバレッジやインバース型、

③運用期間20年未満のものとあります。

が、実際は上記以外の要件でも、

新NISAではお持ち頂けない除外商品があり驚いております。

私がご案内していた投信の中でも、

・セレブライフストーリー、・年金積立グローバルラップ、

・エンダウメントファンド、・楽天みらいファンド、・日興スリートップ 等が該当します。

レバレッジやインバースでなく、毎月分配型でもなく、

運用期間も20年以上あるのにNISA除外です。

しかも過去の運用成績は良好で、確定拠出年金では採用銘柄なのにです。

債券が組み入れられた安定運用型なのに、何故NISA該当とならないのか。

つみたて投資枠ではなく、成長投資枠でも不可なのか。

どうしても腑に落ちず、

各運用会社(投資顧問会社やアセットマネジメント会社)に直接問い合わせてみました。

非該当の投資信託は、

①一部ヘッジファンドが組み入れられている、

②オルタナティブが入っている、

③一部ロングショートの戦略が使われているなどで除外とのことでした。

どう考えますか

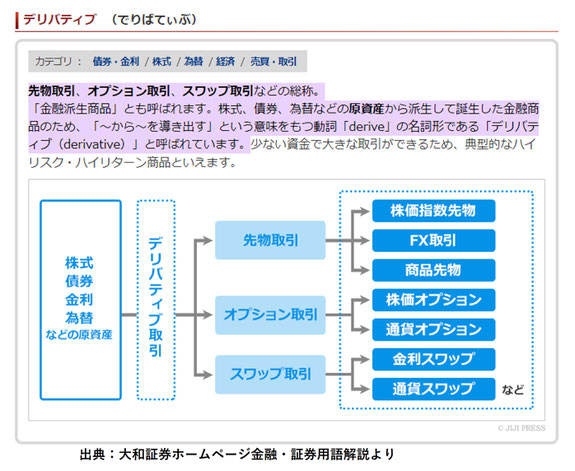

①ヘッジファンドは、

市場の上がり下がりに関わらず絶対的な利益追求を目的としたファンドです。

②オルタナティブとは、

伝統的な投資対象である株式や債券に対し代替となる資産への投資です。

未上場株式や、私募債、私募REITなども入ります。

③ロングショート戦略とは、

割安と判断される証券を買い(ロング)、割高とされる証券を売る(ショート)ことで、

ファンドの安定を図ると共に収益を狙うものです。

こうしたデリバティブが一部でも組み入れられているものは除外となりました。

ヘッジファンド、オルタナティブ、ロングショートと聞きなれない言葉が続き、

デリバティブと聞くと怪しげで怖い、と思われるかもしれませんね。

あくまでも慣れた人、プロが使いこなすものです。

ただ、これらの手法が有効に機能しボラティリティの安定に寄与し、

このような技法を駆使するからこそ、インデックス型を上回る投信もあります。

それを一刀両断に、ダメとすることに疑問を禁じ得ません。

一本一本の木を見ずに、

森全体をあってはならないと言っているに等しい。。。

しかも、

このような理由でNISA該当の是か非かが

決まっていることを知りませんでした。

一見、金融庁の親心のようにも思えますが、

これではNISAは低コストを良しとするインデックス型投信のオンパレードとなり、

投資家の眼が養えないのでは。

運用側だって、コストをかけてより良い投信を作ろうとチャレンジするでしょうか。

これも、デフレが長く続いた日本の弊害のひとつかな、

なんて鬱々とした想いでいるから、間違いをするんだ。。。いい訳です(-_-;)

NISAから除外されたとしても、特定口座では投資が出来ます。

「儲けた分をしっかり税金で国に返す、それが美しい姿。」と、

胸を張るのはコムジェストの高橋社長です。

NISAや、コストだけが選択肢ではない。その通りです。