iDeCoにかかる手数料

「みんなに教えてあげて。」

企業型確定拠出年金DCの継続教育に伺ったときに、

個人型iDeCoに加入している方からです。

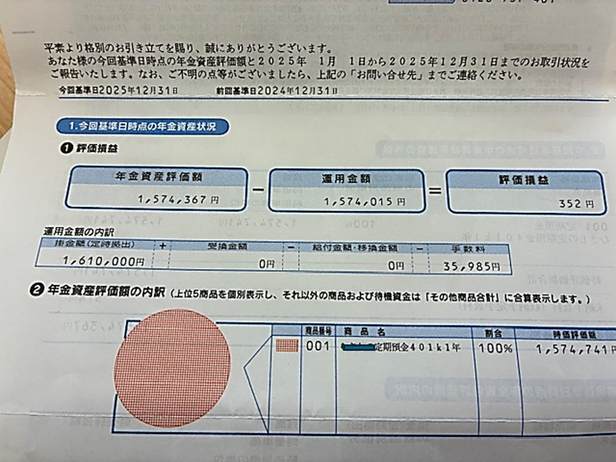

下図は、iDeCoの「取引状況のご報告書」です。

・運用金額の内訳

掛け金額(定時拠出)1,610,000円とあります。

この方の掛け金は月額23,000円ですので、70ヶ月(約5年10ケ月)の拠出です。

・手数料の欄は、35,985円とあります。

単純に70か月で割ると、ひと月に約514円です。

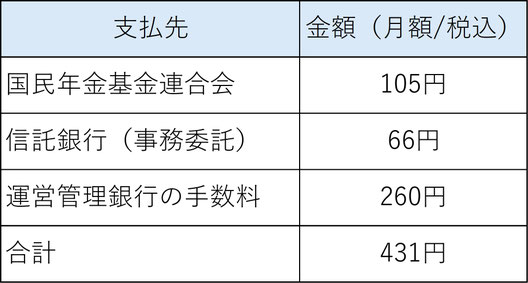

個人型確定拠出年金iDeCoは手数料がかかります。

加入時に、制度の管理機関 国民年金基金連合会(国基連)費用として2,829円引かれます。

毎月の手数料として、国基連の105円と加入先の金融機関毎の手数料が掛かります。

この方の加入先の運営管理機関(銀行)の手数料は260円でしたので、

合計431円が毎月かかる費用です。

・評価損益には352円とあります。(運用)商品名は定期預金です。

6年弱の拠出期間の評価損益は352円のプラス、手数料は35,985円です。

当然、掛け金総額より積立金が少ないのです。

どう思われますか。

iDeCoの目的

iDeCoのメリットは「所得税・住民税の控除があること」です。

収入によっては、毎月の手数料を払っても税控除分を含めると、

トータルではプラスになるかもしれませんが、

iDeCo自体は費用倒れになるケースもあります。

満期を迎えた時に果たして納得できるでしょうか。

iDeCoの最大の目的は、公的年金の補填、老後生活の安定を図るためのものです。

決して、節税目的ではないはずです。

年末調整や確定申告で節税分が戻ってきても使ってしまえば残りません。

iDeCoは毎月5,000円から拠出が可能です。

仮に毎月5,000円の掛け金の中から費用の431円が引かれると、

コストは年間で5,172円、年6万円の掛け金に対して、

費用は率にして8%以上です。

投資信託で運用するとしても、年率8%以上の収益は容易ではありません。

掛け金が少ないと手数料の割合が高くなり、気が付いたら増えていなかった。

iDeCoには、こんな落とし穴があります。

iDeCoは、コストのかかる制度です。

iDeCoを始めるにあたり、決して費用倒れになるようなことをしてはなりません。

定期預金は安心、利息は付かなくても所得控除があるからよいは間違いです。

重要なのは、

①運用商品は定期預金だけではなく必ず投資信託を入れる。(100%投信でもよい。)

②運営管理機関は、手数料ゼロのところを選ぶ。

企業型DCこそ望ましい

「みんなに教えてあげて。」の方は、

毎年企業型DCの継続教育に伺っている企業様へ転職してきた方です。

iDeCoを企業型DCに移管できることをお話しし、

iDeCoの状況を確認し驚いていました。

銀行で勧められ、加入はしたものの節税のことは聞いたけれど

投資信託のことは覚えていないようでした。

移管金と毎月の拠出金を投資信託での運用に設定頂きました。

企業型DCのある会社の従業員さんは幸せですね。

第一に、iDeCoでは個人で負担する手数料分は事業主が負担します。

加入にあたり、制度説明と投資教育が必須となっているので、理解の上でスタートできます。

iDeCoの運用商品を「定期預金」だけにしている人は、意外に多いかもしれません。

5年10か月積み立てて増えたのは352円。

同じ掛け金でも何十万円、百万円以上も差がつくことがあります。

それにしても、販売側からもう少し丁寧な説明があってもよいのではないかと思います。

正しい知識があれば、同じ制度でも結果は大きく変わります。