社員の幸せと会社の発展

「この会社で働けて良かった」

そう思って働いてくれる社員がいるから会社は発展する。

社員が幸せなら、いい仕事ができ、顧客にも喜んでもらえる。

そうして、たくさんの人に喜んでもらえる輪が広がれば、

みんなが幸せになる。

社員を幸せにすることを真剣に考えたい。

「人生100年時代」サラリーマンとして60歳まで働くと、生涯賃金は2億7千万円らしい。

ただし、税金や社会保険料が引かれ、実際の収入はもっと少ない。

その中で生活をして、老後資金も準備しなければならない。

日々の生活費の中で、リタイア後の準備は後回しになりがちだ。

せめて、老後生活資金は役員も含め、会社でしっかり確保したい。

「退職金がある会社で働けて良かった。」

退職金制度のある会社の従業員は安心して働け、満足度も高い。

会社として出来る限りのことはしておきたい。

退職金はそこで働いているからこそ発生する

退職金は本質的には賃金の後払いなら、

「賃金を先に貰うか、退職時に貰うかの選択肢」があってもいい。

私は、給与とは別に退職時まで積み立てておきたい。

「企業型確定拠出年金DC」とは

「退職金制度」として、

・小規模企業共済制度

・中小企業退職金共済制度

・確定給付企業年金

・企業型確定拠出年金 などがあります。

「企業型確定拠出年金DC」は今、最も注目される制度です。

理由は、

1.他の制度より、柔軟な制度設計ができる

※希望者だけが加入する(選択制)

※一人法人、小規模企業共済の対象とならない医療法人も導入可

2.退職給付債務が発生しない

3.投資信託による運用ができる

※投資信託は増やす機能と、将来のインフレ緩衝となる

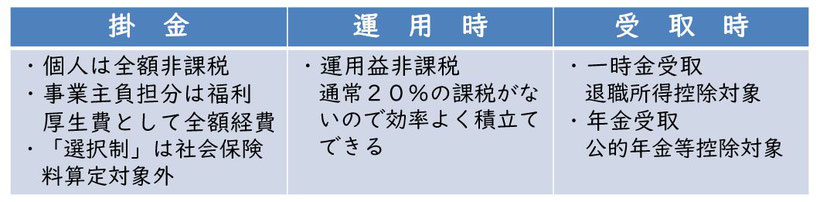

4.トリプルの税制優遇

事業主も従業員も税制優遇を生かし、老後資金が確保出来る。

「企業型DC」は、満足度の高い福利厚生制度といえます。

詳細は、企業型確定拠出年金 ページでご確認下さい。

「選択制」という選択肢

「企業型確定拠出年金」は他の制度のように、画一ではなく、

企業様毎に即した制度設計が出来ます。

導入パターンのひとつに「選択制」があります。

何故、「選択制」が選ばれるのか

1.福利厚生制度として役員・従業員のための税制上有利な制度

※既にある退職金制度にプラスオンすることもできます。

2.コスト削減しながら退職金の仕組みが作れます。

※退職金制度とすることができます。

3.個人型確定拠出年金iDeCo加入者の受け皿として

※前社の積立分を移管できることは、転職時のプレミアムと捉えられる。

※iDeCoのように個人で負担する経費がない。

「選択制」のメリットとして

事業主は折半負担する社会保険料の負担軽減が望め、

コスト削減しながら退職金の仕組みが作れます。

「選択制」のデメリット

60歳まで引き出さないため、中途で「退職金」として現金を渡すことができない。

「選択制」は

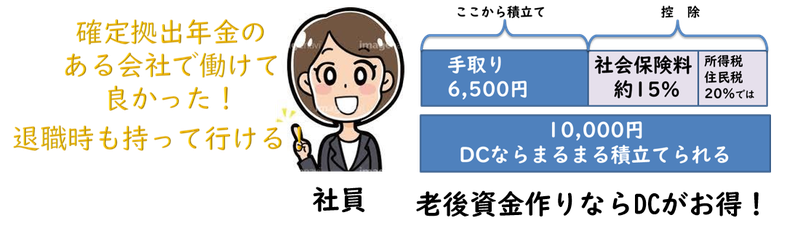

現行給与の一部を減額し、その分を「確定拠出年金」に積立てます。

給与減額による諸手当等の計算基礎に及ぼす不利益はありません。

1.「選択制」加入の有無は社員に委ねられます。

2.給与減額分を掛金とするので、新たな資金を必要としません。

3.加入者の積立てる掛け金は全額非課税、社会保険料算定の対象からも外れます。

個人の資産形成にとって、何より重要なのは「時間」です。

時間の経過とともに給与減額のイメージは消え、所与の制度と育ちます。

会社に「選択制確定拠出年金」があることで、

社員は自らの選択権の中で老後資金を作る長期の時間を得ることが出来ます。

「選択制」の本質は、全ての社員に老後資金作りの「場」の提供です。

「選択制」の詳細は、小規模事業主様 ページでご確認下さい。

既に導入頂きました事業主様からは、

「これって、やらない方がデメリットだよね。」

「企業型DC、もっと推進して。」

のお言葉を頂きました。

平賀ファイナンシャルサービシズにお任せ頂いている理由

当社は、SBIベネフィットシステムズ(株)のパートナーとして

1.加入時の煩雑な提出書類等のサポートを万全の態勢で承ります。

2.通常導入時のみの制度説明・投資教育をご理解が頂けるまで承ります。

3.ご希望により、加入後の事務代行等のフォローも承ります。

「確定拠出年金」に加入して良かった、と結果に繋がらなければ意味がありません。

責任を持って、お付き合いをさせて頂きます。

平賀ファイナンシャルサービシズ㈱は、SBIベネフィットシステムズ㈱(SBI証券グループ)の

「企業型確定拠出年金」をご案内しております。

「企業型確定拠出年金」のある事業所は社員を大切にしている優良企業の証しとなります。