労働の対価としての収入は、現時点だけのものではありません。

現役時代の収入の一部は、リタイア後も安心して暮らせるための資金です。

お金の預け先次第で、未来が変わるとしたら。。。

日々の生活費は、銀行預金でも、

収入の一部を「確定拠出年金」「NISA」口座に置くことで、

将来の風景が違ったものになります。

平賀ファイナンシャルサービシズにできること

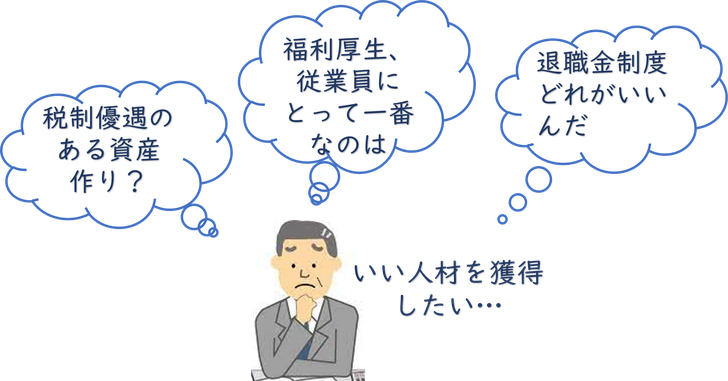

1人からでも加入できる

企業型DCは課題解決の手助けとなります

●「企業型DC」は、社員も社長自身の退職金も作れます。

● DC運用を通じて自立した経済観念が醸成でき、一生の財産となります。

●「企業型DCのある会社で働けて良かった。」仕事の励みと自立に繋がります。

《小規模事業所様、一人法人でも節税効果が高く有利な資産形成が可能です。》

「企業型確定拠出年金DC」導入実績が多数ありますので、お問い合わせ下さい。

《企業型確定拠出年金 ご案内・無料相談承ります》

メルマガにご登録頂きました方には、

「企業型確定拠出年金」制度導入の手引きを差し上げております。

*ご同業の方はご遠慮下さい

アドバイスポリシー

企業の構成員一人ひとりに届くアドバイス

[理念] 老後不安をなくす!信念で資産形成を全力でサポートします。

*「確定拠出年金」「NISA」を軸とした長期投資です。

[アドバイス方針] ゴールを起点に、長期的な資産形成のみにコミットします。

*65歳を想定し、リタイア後の経済的安泰を目指します。

何故、貯蓄をするの?

何故、保険が必要なの?

何故、投資運用なの?

何故、ライフプランなの?

資産作りは、

将来の不確実性に対するリスクマネジメントです。

資産作りの最大の意義は、

働いて収入を得ることが難しくなったときの備えです。

資産とは、持っているだけで収益を生むもの、

確定拠出年金・NISAで『枯渇ない財布』を作って下さい。

私たちがご案内します

平賀 伸也 初惠

「企業型確定拠出年金DC」を

全ての事業所様に持って頂きたく

取り組んでおります。

勤め先に確定拠出年金があることで、

長期の資産形成が叶うだけではなく、

運用が自然と身に着きます。

運用を体験することで、

リタイア後お金の心配がなくなります。

・個人の資産形成に何より大切なのは時間です。

・「確定拠出年金」「NISA」を使いこなし、確実な資産作りとなるようご案内します。

ご相談は、下記フォームからお越しください。

・平賀ファイナンシャルサービシズ株式会社

〒104-0061 東京都中央区銀座1-22-11 大竹ビジデンス2階

・電話:03-5634-4339