人生における3大資金とは、「教育資金」「住宅資金」「老後資金」です。

ところで「教育資金」「住宅資金」の2つと「老後資金」では、大きく違う点があります。

何だと思いますか。

・・・・・・・・・・・・・・・・・・

「教育資金」と「住宅資金」は借りられますが、「老後資金」は借りられません。

教育ローン、住宅ローンは聞いたことがありますが、

老後ローンなんてないですよね。

理由は簡単で、返済が見込めないからです。

持ち家を担保のリバースモーゲージのような制度はあっても、

生命保険を担保の借り入れは日本では認められていません。

そうすると、3大資金の中でも「老後資金」は重みが増します。

余程の資産家でなければ、老後資金は自分で調達する以外

方法がなさそうです。

老後資金、本当に必要な額は

「老後資金は借りられない。」を認識するだけで、やることが一つ明確になります。

老後資金を作る。

ただ、やみくもに老後が不安だから貯蓄しよう。

とりあえず iDeCoやNISAを始めようではなく、自分にとって必要な額を確保します。

正確を期するには、ライフプランを立てキャッシュフロー表で確認しますが、

ザックリでも、老後資金はいくら必要かを掴むことが肝心です。

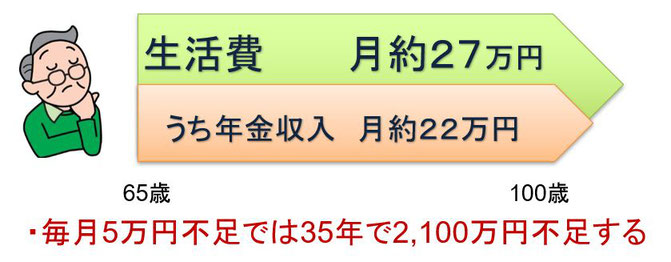

仮に世帯の公的年金が月額22万円、生活費が27万円なら毎月5万円不足します。

人生100歳では65歳から35年間で2,100万円を準備しなければなりません。。

今は65歳以上の人でも、4人に1人は働いて所得があります。

5年間就労所得があるなら、当然準備資金も違ってきます。

年金の外に月に10万円の収入があると、5万円は不足する生活費に当て、

5万円を5年間蓄えると貯蓄目標は2100万円から、1500万円に変わります。

必要な老後資金を把握したなら、それをどう準備するかです。

準備資金をシミュレーションする

ここは、頭で考えるより手を動かします。

シミュレーションです。

ネットには簡単に使える計算サイトがたくさんあります。

セゾン投信のシミュレーションサイトで計算すると、

35歳から65歳まで30年間で2100万円を準備するには、

年利3.5%で運用すると月額34,000円の積立と出てきます。

金利ゼロの定期預金では、毎月の積立額は59,000円必要です。

毎月1万円積み立てて行くと将来いくらになるのかを見ることも出来ます。

35歳から65歳まで、30年間3.5%運用では 約630万円になります。

元本は360万円ですよ。

誰にでも簡単に出来るシミュレーションゲームです。

何度でも手を動かし、実情に沿った積立てプラン作ることができます。

シミュレーションの手を動かすと、不思議と

1.準備期間は何年あるかな

2.老後資金準備に積立てられる金額はいくら迄か

3.どんな手段で準備するか

頭が動き、それが体に伝わり行動が変わるかもです。

やはりこの方法がベストです

『毎月1万円でも、チリも積もればです』

「選択制企業型DC」では、掛金は所得税・住民税・社会保険料の対象とならないため、

年12万円の掛金のうち4.2万円の負担軽減が見込めます。

年4.2万円でも、30年続くとなんと126万円が払わなくて済むお金です。

3.5%運用で毎月1万円の積立は30年後630万円でしたよね。

負担軽減分と合わせると756万円になります。

老後資金だけは自分で用意しなければならない資金です。

何処も貸してくれません。

だからこそ、効率の良いやり方、方法が違うと結果が大きく異なります。

順番としては「確定拠出年金」、不足する分は「NISA」ですが、

全ての事業所に「企業型確定拠出年金DC」があればと、願っております。

1人でも多くの方に、「企業型確定拠出年金DC」を届けたく思っております。

是非お問い合わせ下さい。