親の代に比べ少なくなっている

年金を貰うようになるとなったで、またいろんな思いが湧いてきます。

・年金は有難いな(長い間払っていたのですが)これぞ不労所得。

・年金は増えないけれど、物価は上がっている。このままで大丈夫かな。

・将来的には年金カットはあるのかな。

みんな年金だけでやっているのだろうか。

年金不安は現役世代だけではなく、受給世代も同様です。

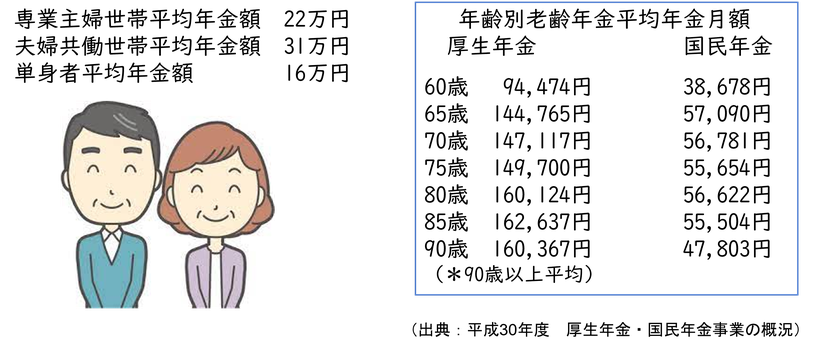

厚生年金受給額で比べると85歳と65歳の月額は、17,872円も違う。

厚生年金は、支給率が改定されているので明らかにもらえる額は減っている。

国民年金の満額は月65,000円ですが、今現在の受給額でみると40年加入の人は多くはないようです。

「老齢年金」は一律ではないので

もらえる年金も、専業主婦世帯と共働き世帯では随分違います。単身者の平均が16万円位ですが、これは厚生年金加入男性の平均で、女性や国民年金加入者になると、もっと少ない。

一口に「老齢年金」と言っても、受給額は個人の属性や職歴により、世帯でも夫婦の年齢や互いの年金種類によって受給額は違ってきます。

公的年金の範囲内で十分な方も、年金だけでは無理と言う方もいます。

老後資金はいくらあれば安心なのか。

今あるお金を取り崩して使っても大丈夫だろうか。

老後資金として蓄えたお金を安心して使いたい。

一体いくら貯めれば良いのか。

この辺りがはっきりすると、自分なりの貯蓄プランや蓄えたお金の使い方の目安もたち安心して使うことができます。

そこで、便利なツールがありますのでご紹介しますね。

《セゾン投信取り崩しシミュレーション》では、以下のことが簡単に試算できます。

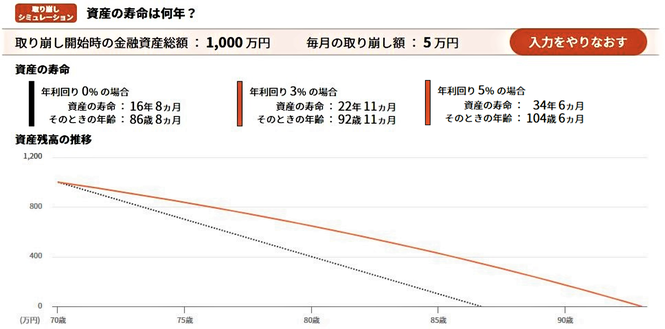

1.今あるお金を取り崩していくと何年持つか(資産の寿命)

下の図は70歳から、1,000万円を毎月5万円ずつ取り崩したときのシミュレーションです。銀行に置いたままのお金は86歳8カ月でゼロになります。が、3%で運用しながらの取崩しでは92歳11か月、5%では104歳6か月まで持ちます。

70歳からではなく、65歳からの取崩しでも、5%運用では99歳6か月まで待ちます。こうしてみると1,000万円のお金は使い出がありますよね。

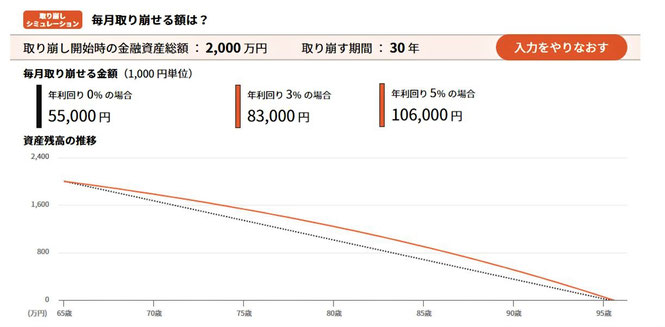

2.毎月いくら取り崩せるか(取り崩せる金額)

2,000万円を30年間で取り崩すと、銀行預金からでは毎月55,000円、年利回り3%で運用できると83,000円、5%では毎月106,000円使うことができます。

同じ金融資産でも、お金の預け先「運用」の仕方で、毎月使える金額は変わってきます。

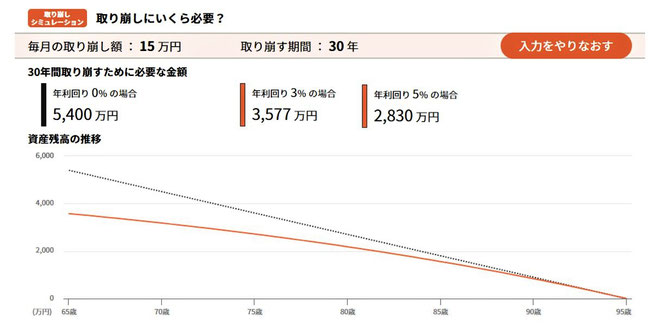

3.取り崩すためには元のお金はいくら必要か(貯蓄目標)

毎月15万円取り崩して30年使いたい。銀行預金では5,400万円必要。年3%で運用しながらの取り崩しでは3,577万円、5%では2,830万円でいい。

毎月必要な金額が分かっていて、そのためにはいくら貯めればいいのか。

貯蓄目標と同時に、お金の運用先の見極めも大切です。

高齢になればなるほど手持ちのお金を取り崩して使うことは躊躇されます。

でも、ある程度の目安が持てれば折角蓄えたお金を使うことができます。

是非一度、任意の数字でシミレーションしてみて下さい。

運用利回りの検討がつきます

上記のシミレーショは税引き前ですので、NISA口座以外では、増えた分の20.315%が税金です。その分も勘案して下さい。また、長い間には突発的なこともありますし、思いのほかのインフレで計画が違ってくることも想定しなければなりません。

老後2,000万円問題が一律ではないように、リタイア後必要とするお金もひとり一人違います。平均ではなく、自分にとって、わが家にとっていくら必要か。どんな使い方ができるのかが分かれば安心できます。

3%や5%の利回りについては、既に「確定拠出年金」や「NISA」を始めている方であれば、経験済みかもしれませんね。

「確定拠出年金」や「NISA」口座を持つことで、運用利回りの検討もつきますので、まだの方は是非始めてみて下さい。60代でも遅くはありませんよ。

それでも、3%、5%の運用って、どうすればいいの?

もう少し詳しく、キャッシュフロー表で将来のお金の流れを確認したい、と言う方はご相談下さい。