今更ながら変額保険

お盆にお会いしたA氏

「これで老後2000万円問題は一応クリアしたかな。」

65歳を過ぎて、金融資産が2,000万円に達しました。

地方でずっと、ブルーカラーで働き3人の子供を育て上げ、

住宅ローンも定年前に完済し、夫婦で年金支給を2年繰り下げ、今も現役で働いています。

A氏の2,000万円の4分の3は23年かけ続けた生命保険、

ご夫婦で加入した変額保険と、貯蓄性の医療保険の結果でした。

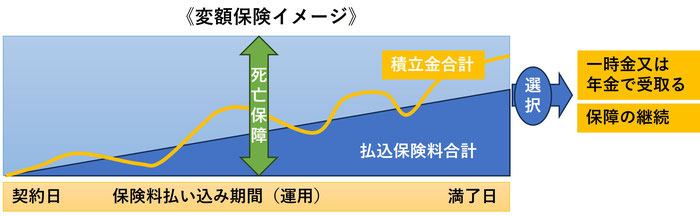

変額保険は、万が一の保障を確保しつつ掛金は世界株や債券の投資信託で運用されます。

まだiDeCo・NISAは勿論、長期・分散・積立ての概念もなかった頃で、

変額保険を扱うのは限られた保険会社だけでした。

「なんで払った以上になるの。保険金の分はどこから出てるの。」

1000万円を超えたあたりから、増え方に弾みがつき、楽しみだったそうです。

医療保険も65歳で掛金は払い済みとなりましたが、

先日日帰り手術で16万円が下り、保障も生涯続くので安心とのことでした。

データサイエンティストによると、「ドルコスト平均法は神をも上回る」。

ドルコスト平均法とは、同じ投資先に定期定額で積立買付をすることです。

ドルコスト平均法で長期に続けることが、成果を出す最大のコツです。

そのためには、現在なら「確定拠出年金」が合理的で有効な手段ですが、

23年前はまだそれがなかった時代、変額保険は十分その役割を果たしえた。

感慨ひとしおです。