◆その生命保険で良いですか

疑問1.必要な時に保障がなくなってしまう?

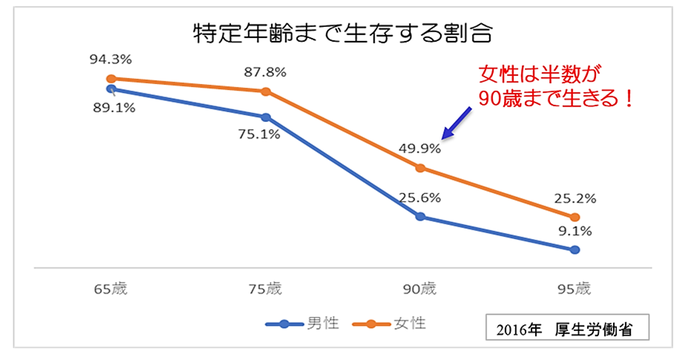

Q.あなたは何歳まで生きますか。

1人ひとりの寿命は神のみぞ知るところですが、女性の4人に1人は95歳まで、男性の4人に1人は90歳まで生きる時代です。

90歳過ぎまで長生きするのに、こんな形の保険で本当に良いですか。

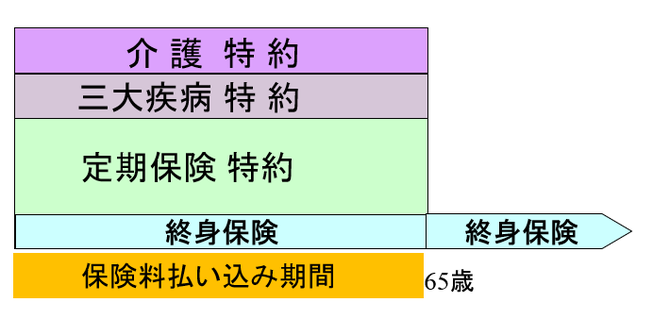

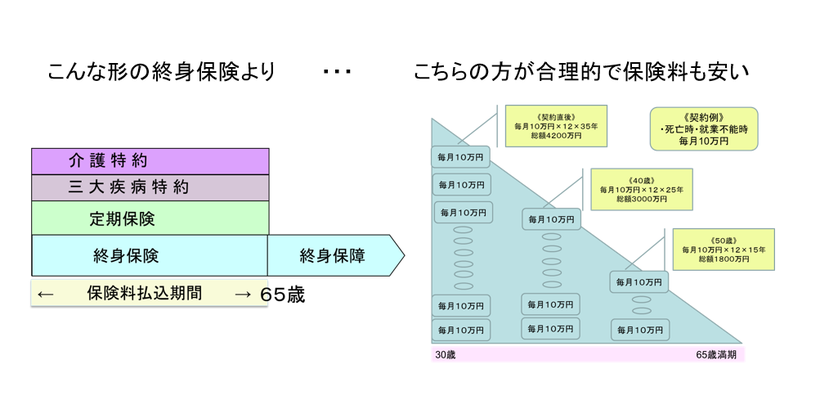

主契約の終身保険以外は、65歳で保障は終了します。

35年間保険料を払い続けても、特約は掛け捨ての保険です。

3大疾病や介護状態になったとしても保障はありません。

80歳までは特約を継続することも出来ますが、

保険料は払いきれないほど高くなってしまい泣く泣く保障をあきらめる。

なんか変ではありませんか。

折角の保証が欲しいときになくなってしまう保険でいいですか

疑問2.掛け捨ての保険はもったいない?

Q.「掛捨て型の保険」と「積立て型の保険」どちらを選びますか

生命保険には掛け捨て型の「定期保険」と、積立部分のある貯蓄型の「養老保険」「終身保険」があります。掛け捨てはもったいないので、後で戻ってくる方が良いと思いますか。

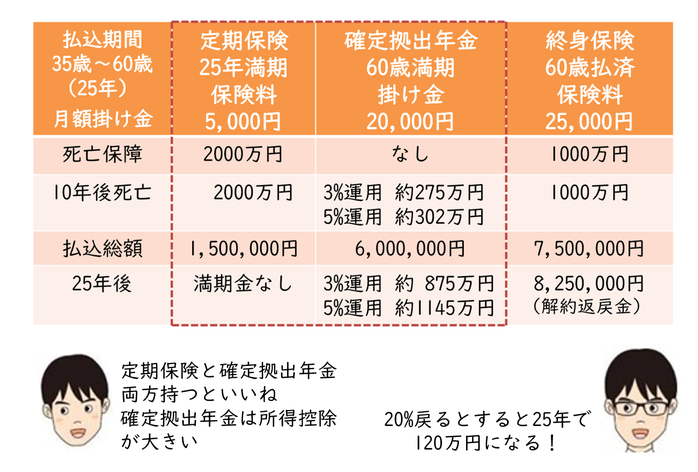

下の表は35歳の男性が「定期保険」と「終身保険」「確定拠出年金」に加入した場合のものです。

①「定期保険」は60歳まで毎月5,000円の保険料で2000万円の保障が60歳まで続きますが、60歳になると死亡保障は終了し、それまでの掛け金は掛け捨てなので戻って来ません。

③「終身保険」は保険料が25,000円と高額になるため死亡保障を1000万円としました。60歳で保険料払込終了後も1000万円の死亡保障は解約しない限り続きます。

②「確定拠出年金」は保険ではないので保障はありません。積み立て運用です。毎月20,000円を60歳まで積立てると25年後3%運用では875万円くらいになります。さらに「確定拠出年金」には大きなプレミアがあります。毎月の掛け金20,000円は所得税・住民税控除となりますので、税率が20%の人では年間24万円の20%分48,000円が戻って来ます。25年の合計では120万円です。

「定期保険」と「確定拠出年金」を組み合わせて持つと、毎月の掛け金は「終身保険」に加入したときと同じ25,000円ですが、60歳までの死亡保障は2000万円あるので「終身保険」より有利です。

60歳以降、定期保険が無くなるので心配というのであれば、積立て額をそのまま保障と思ってNISAに移し運用を継続することも出来ます。

同じ25,000円なら「終身保険」よりも「定期保険」と税優遇のある「確定拠出年金」両方持つと保障も倍、将来のお金の自由度も高いと思いませんか。

生命保険は「掛捨て型」と「確定拠出年金」を同時に持つことで、

「掛捨て型保険」が生きてきます。

※「定期保険」「終身保険」の保険料は、保険会社や設計内容により異なりますが、35歳男性の目安としては大きくかけ離れた数字ではありませんので、イメージとして捉えて下さい。

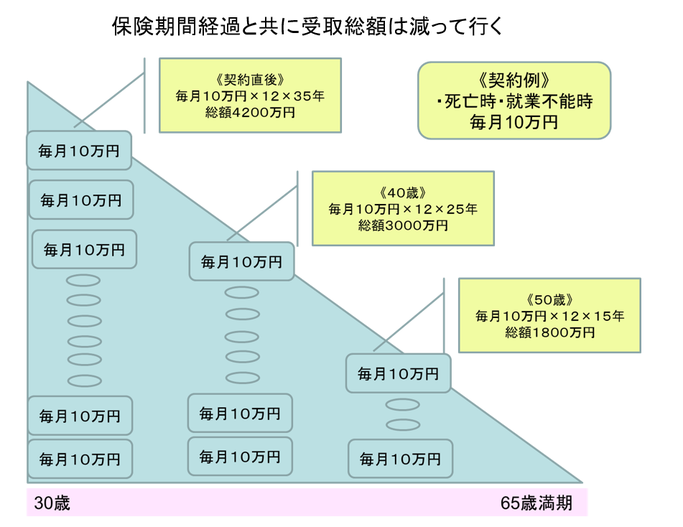

掛け捨ての定期保険に「収入保障保険」があります。

死亡保険金が一時金ではなく、遺族年金のように毎月受け取れます。

掛け捨てですので満期金はありませんし、保障は年金にバトンタッチする65歳位まです。

「収入保障保険」はいくらあれば良いのか

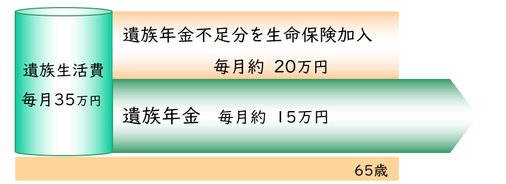

もしもの時の保障を考えるひとつの目安が遺族年金です。

遺族生活費を35万円とみると、遺族年金からの支給が15万円では、足りない分は20万円となり、この分が「収入保障保険」で補填する保障額となります。

「収入保障保険」はお給料のように毎月受け取れるので、計画的に使えます。

疑問3.変額保険はリスクが高い?

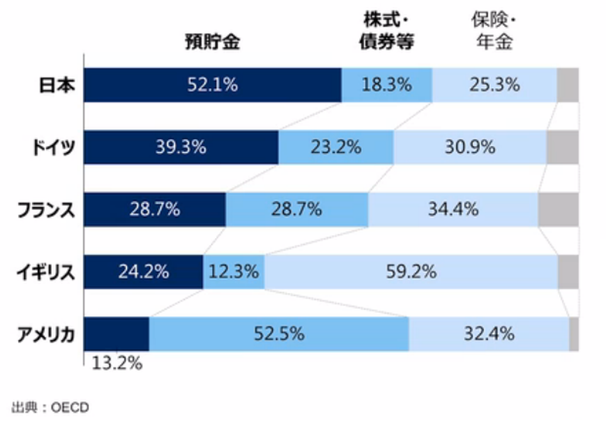

下の図は家計のお金の預け先を示したものです。日本は大半が【現金・預金】次に【保険・年金】日本人のお金は、圧倒的に銀行と保険会社にじ~っと長い間滞留しています。

銀行も保険会社も低金利で増えることはありません。

米国もユーロ圏も【保険・年金】のシェアは日本より高いのです。ですが、日本とそれ以外の国では保険・年金の中身が違います。

米国やユーロ圏は投資信託を使った「保障」と「お金を貯める」が一体となった「変額保険」です。日本の保険は、保険会社が決めた低利率の「予定利率」です。20年30年と長い間低利率のまま固定され満期まで続きます。

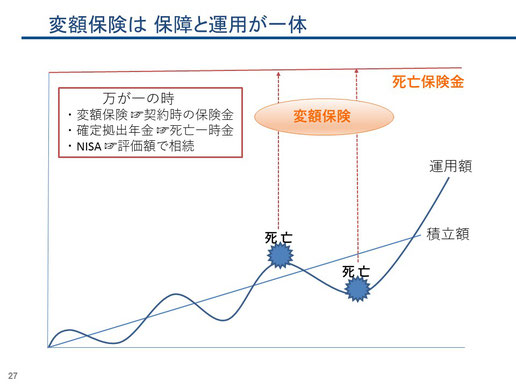

欧米のように保障と貯蓄が一体となった、丁度「掛け捨ての保険」と「確定拠出年金」が合体したような形の保険が「変額保険」です。生命保険は長期のお金の預け先です。「変額保険」こそ長期に及ぶ生命保険に最もふさわしい形の保険です。

「変額保険」は、保険本来の目的である万が一の保障を確保しつつ、運用による上がり下がりの変動を気にすることなく満期を迎える頃には資産形成ができしまいます。これが日本以外の国の生命保険のグローバルスタンダードです。

1.死亡保険金は契約時の保険金額を下回ることはありません。

2.満期金、解約金は運用実績により異なります。

3.保険料の運用先は投資信託の中から選択します。

同じ運用商品でも「確定拠出年金」や「NISA」は死亡保障はありません。受取額はそれまでの積立金です。「変額保険」は、何処で亡くなっても、契約した時の保険金を下回ることはありません。

「変額保険」はかつて、間違った売られ方をしたせいで、誤解の多い保険になってしまいました。本来の変額保険は、投資信託による長期の積立で「保障」と「資産形成」が同時にできる優れものです。

「変額保険」を10年以上ご案内しておりますが、「変額保険」に加入頂いたお客様は一人の解約もなく、ずっと継続して頂いております。何故だと思いますか。

それは

◆今まで払った保険料より、解約金の方が多い。死亡保障はおまけみたいですね。

◆5000万円の死亡保険なのに、解約金が払込保険料より多いのは何故?

◆加入して10年ですが、多少下がっても払込額より解約金の方が多い。

◆同じ保障なのに、5年前に加入した保険より保険料が安くなった。

◆死亡保障1,000万円なのに、今の解約金は1,000万円以上ある。

◆満期時には半分は終身保険にして、あとの半分は年金受け取りにします。

「変額保険」なら保障と資産形成を同時に準備できます。

何故保障が必要なのかを突き詰めると、経済的な損失を補う、最小限にするための保険加入です。

「保険の見直し」は家計の資産形成(お金を貯める)を軸にするのが正解で、保険は資産形成に至るまでのサブと考えるべきです。

保障と貯蓄は家計を回す両輪です。

ライフ・ファイナンシャル・プランを立てるときには、「保障」と「貯蓄」を一体でみなければなりません。