芝浦工業大学豊洲キャンバスに泳ぐ鯉のぼり。

階段状の花壇は季節ごとに植栽が変わり学生だけでなく、楽しませていただいております。

4月は早くも鯉のぼりが、花壇の花々と共演です。

貯蓄より投資

皆様は、初任給で何を買いましたか。覚えていますか。

私は父親に当時流行っていた『紫の布団』(初任給だったと思います)。

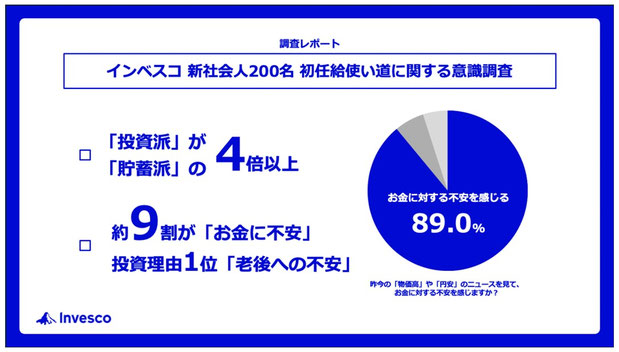

米国の資産運用会社インベスコ・アセット・マネジメント株式会社が実施した

「初任給の使い道に関する意識調査」は興味深いものでした。(2026年4月対象は日本)

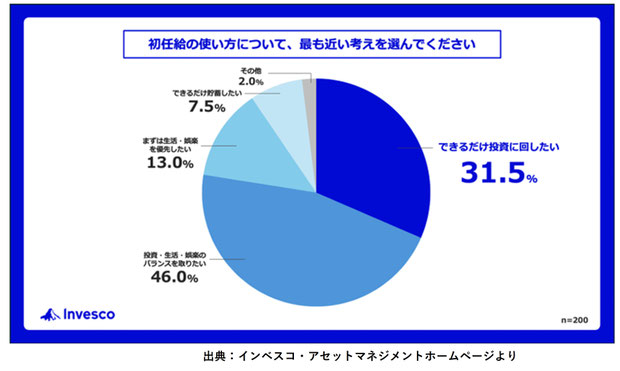

《初任給の使い方について最も近い考えを選んでください》では、

「できるだけ投資に回したい」が31.5%、

「投資・生活・娯楽のバランスを取りたい」が46.0%

「できるだけ貯蓄したい」が7.5%

使い道の1位は「投資」で、「貯蓄」の4倍以上。初めての給料にもかかわらずです。

投資理由の最多は「お金に関する不安」 で、新社会人の約9割が「老後不安」を感じている。

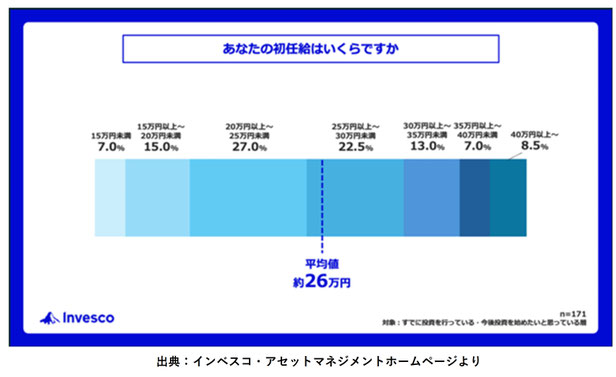

初任給の平均額は「約26万円」で、《投資に回す予定の金額を教えて下さい》では、

36.3%が月3万円以上を投資に回したいと回答しています。

《投資を行う際に検討している制度》については、

「新NISA」が70.8%、「iDeCo」が52.0%と、税制優遇のある制度を選んでいます。

《投資先の候補》としては、投資信託・ETFが62.6%、株式投資が62%で、

債券や暗号資産の20%台を大きく上回っています。

かつての「貯蓄」という価値観から、新NISA制度やiDeCoを活用した

「投資による着実な資産形成」へと、

若年層の意識がこんなにも変わってきていることに驚きました。

20代のNISA口座開設率は4人に1人。(2025年6月時点 日本証券業協会)

30代、40代は30%を超え、NISA口座全体の普及率は35.6%です。

新NISAも3年目に入り、来年からは『こどもNISA』が予定され、

利用率は伸びるものと思われます。

更に、令和9年からiDeCoの上限も引き上げられる見込みです。

これらの制度を利用する人と、

見過ごしてしまうのとでは大きな差が生じかねない、と危惧します。

NISA貧乏

NISAやiDeCoの利用は勿論推奨されるべきですが、

一方で日常生活を切り詰めてまで非課税枠を埋めることを優先する

「NISA貧乏」が国会でも取り上げられました。

「夫がNISAを優先し、お金を入れてくれないんです。」と、奥様。

共働きで、奥様の収入の方が多いそうで、

生活費は奥様の収入で、ご主人の収入の大半は投資に回しているとのことです。

ただ、この頃は子供にもお金がかかるようになり、

一方の収入だけではやりくりができない。

確かにNISA口座は増えているが、消費を切詰めてまで増やさなければダメなのか。

それに気分的にも割り切れない、と。

ご主人はFIRE(早期リタイア)を目指しているわけではないでしょうが、

最近の運用が好調なので、つい前のめりになっているような気がします。

奥様の想いに気づかず進んでしまうのは問題かもしれません。

ご夫婦はまだ30代で、決して今の消費や楽しみを我慢してまで

「将来のために」投資に回さなくても、十分過ぎる運用期間があります。

今は、コミュニケーションをしっかりと取り、

互いの想いを理解することだと思います。

投資にはどのくらい回すか

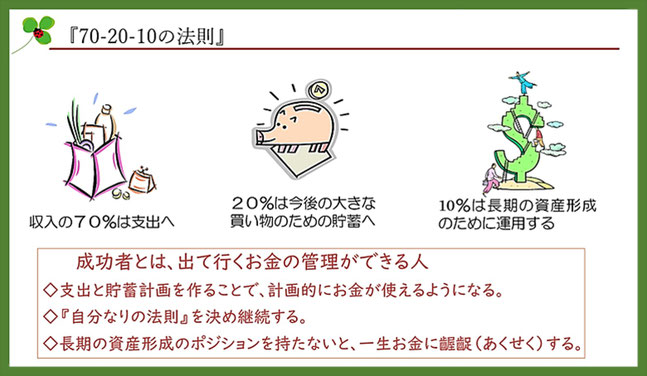

下図は、米国の高校生用のファイナンシャルプランのテキストにある

『70₋20₋10の法則』です。

手取り収入の70%は支出へ、20%は今後の大きな買い物のための貯蓄へ、

10%は長期の資産形成のために運用する。

高校生のためのテキストですので、

新社会人、20代くらいでは運用のための資金は、

手取り収入の10%くらいできれば十分です。

初任給の平均額約26万円の10%、2万6千円を、年率5%で30年運用すると、

約2,000万円に、35年では約3,000万円、40年では4,000万円近くになります。

必ずしも『70₋20₋10』でなくても、『90₋5₋5』から始めても、

生活状況に応じて修正すればよいだけです。

大切なのは自分なりの法則を決めて “続けられる運用を目指す” です。

仮に来年のiDeCo上限が、企業年金のないサラリーマンは62,000円、

年間744,000円となると、NISAの年間上限の360万円と合計で434.4万円。

年収分くらいに匹敵します。

そうなると、共働きのご家庭では夫の収入は全てNISA・iDeCoへ、

生活費は妻の分で、そんなインセンティブが益々働くのかしら。

約9割の社会人が「お金の不安」で「NISA貧乏」になるくらいなら、

50代までは段階的にNISA限度額を下げても良いのでは、なんて思えてきました。