インカムゲインの安心

日米の株価は、誰かさんの一言でジェットコースターのように乱高下しています。

相場が荒れる局面では、短期トレードの誘惑にかられるかもしれません。

で、短期トレードに挑戦しても、こんな結果になるかもです。

・かえって損失を広げてしまった。

・利益確定したものの、その後の上昇を取り逃がした。

・利益確定のあと下落が怖くなり、何もできなくなった。

「結構勉強もしたし、時間を費やしてトレードしても月給の半分も儲からない。」

「投資に時間をかけるくらいなら、本業を頑張る方がまし。」

以前お会いした方です。

iDeCoやNISAの長期積立では、価格変動が大きいジェットコースター相場は

平均購入単価を下げる効果が期待できむしろ歓迎ですよね。

ただし、積み上がった資産の運用だけになると、大きな下げ局面は心配になります。

そこで、配当金や分配金のような定期収入があると投資継続のインセンティブになります。

配当金・分配金は定期収入ですが、同時に利益の先取り、

利益確定となり心理的な安定に繋がるかもしれません。

「分配型投資信託」は、株式より少額から始められ、利用しやすいかもしれません。

分配型投信といっても一律ではありません。

原則毎月分配金が下りてくるもの(現状はNISAの対象外)、

公的年金支給のない奇数月支払い、年4回型、年2回型など、

株式配当よりは収益の機会が多いものが主流です。

分配型投資信託のデメリット注意点としては、以下のようなものが挙げられます。

・分配金は、確定ではなく変動します。分配されない月もあります。

・分配金は、値上がり分からとは限らず、元本の取り崩しの月もあります。

・分配金が支払われると利益の先取りですので、その分基準価格が下がります。

インカムゲイン+キャピタルゲイン

分配型投信は、インカムを重視した設計ですすので、

投資元本はそのままか、減っていく可能性もあると考えてください 。

また、分配金支払い後も値上がりしている、キャピタル要素を含むものもあります。

「分配型投資信託」の元本目減り分を補う意味で、

キャピタルゲインを目指す投資信託を持つことで、

運用しながら同時に使えるお金の確保となります。

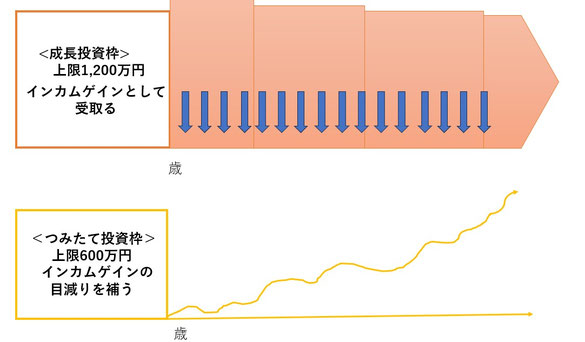

「分配型投資信託」はNISAでは、〈成長投資枠〉でしか買うことができません。

〈成長投資枠〉は分配金の出てくる投資信託で、

〈つみたて投資枠〉ではインデックス型の投信を持つなど

組み合わせることで使えるポートフォリオとなります。

折角ここまで増えたものを売却するのはもったいない。

投資の成果を使うのは、案外勇気のいることかもしれません。

定期収入型の投資信託を持つことは、使うことのシステム化とも言えます。

分配型投信も多彩になってきました。

・株式の配当だけではなく、値上がり益分も分配金とする。

・投信の基準価格を割らないように分配金を調整する。(絶対に割らないではありません)

・株式・債券・リートのバランス型投信で、目標支払い利回りを定めたもの。 等々

投資運用をしていると、PC画面で確認する残高の数字、未実現利益に執着しがちです。

貯金通帳にあるお金は、数字が減ることに抵抗感や不安を覚えるかもしれません。

「死んだ時が一番お金持ちだった」となるのも寂しい気がします。

「分配金、定期的に入金され嬉しいです。感謝してます。」

分配型の投資信託をお持ちの方からのメールです。

『今後10年、20年先まで「判断力が揺らいでも機能する」システムを作ることが肝要です。』

株式・ETFでも良いですが、

分配型投資信託は、定期収入を得るための比較的シンプルな選択肢といえます。

『DIE WITH ZERO 』(ビル・パーキンス 著)となるのは難しいと思います。

定期収入を得るための投資先と、増やすための投資先、

両方を持ち自身に合った比率を見つけることができれば、

乱高下する相場でも不安にならず継続できます。