テレビコメンテーターの杉村太蔵さん。

かつて、小泉チルドレンとして初の衆議院議員選挙に当選した時のインタビューが、

「新幹線タダで乗れるんですよ」

「早く料亭に行きたい」

なんとも初々しくて思わずニヤリでした。

その杉村さんは、今は不動産事業家で投資家としての顔を持ち、

株式投資で大きな資産を築いているとのことです。

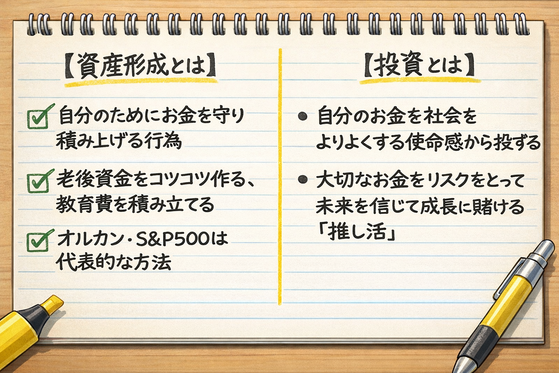

杉村さんは「資産形成」と「投資」は一線を画し、違うものと言っております。

株式を使った資産形成も勿論ありですが、資産形成を第一の目的とするのであれば、

よりリスクの少ない、確実な方を選びたいものです。

資産形成と投資では、コンセプトや手法が違います。

投資は、投じたお金を「10倍100倍にする感覚が投資家」、とのことです。

自分のお金を社会をより良くする企業のために投ずる「推し活」とも。

日本企業の現在地

では、どんな企業なら「推し活」の対象企業になり得るのでしょう。

日本企業の今を知る一面が2月15日の日経新聞にありました。

ー企業の株主還元、行き過ぎではない?問題は「投資なき還元」ー 記事です。

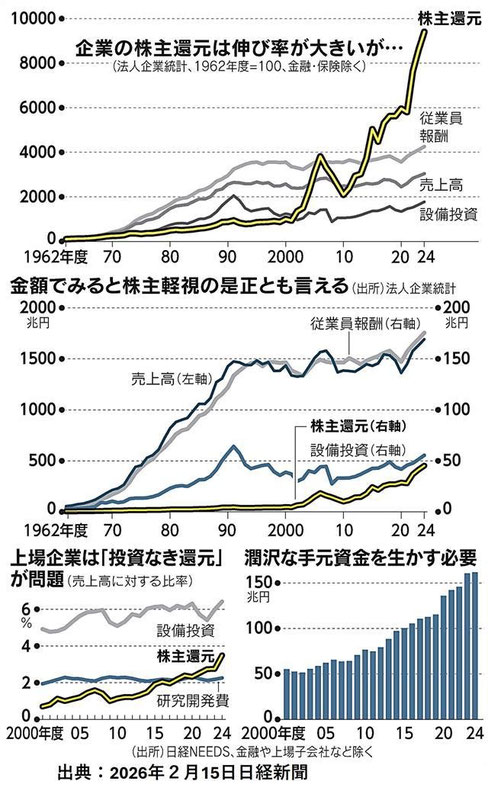

下図で見ていきます。

上段の、「企業の株主還元は伸びが大きいが・・・」では株主還元が突出して見えます。

起点を1962年ではなく2000年にすると以下のようになります。

・株主還元は、この24年で約10倍に増えている。

・伸び率では、従業員報酬や設備投資より遥かに大きい。

2段目の「金額でみると株主軽視の是正ともいえる」グラフは分かり辛いのですが、

2024年あたりの水準で見ると

従業員報酬は約170兆円、

設備投資約50兆円、

株主還元約45兆円と、

上段のグラフとは随分違って見えます。

株主還元45兆円は売上高1,600兆円の

3%で、従業員報酬は10%超です。

3段目左の「上場企業は「投資なき還元」が問題」のグラフは、

2000年との比較でみると、

設備投資は6%と研究開発費、

株主還元よりは多いものの、

1%しか増えていない。

研究開発費は横ばい。

株主還元は2%の上昇で一番多い。

投資を増やさずに還元ばかり増えていないか?

3段目右の「潤沢な手元資金を生かす必要」のグラフは、

2000年の約50兆円が、2024年約150兆円超と、

内部留保は3倍に膨らんでいます。

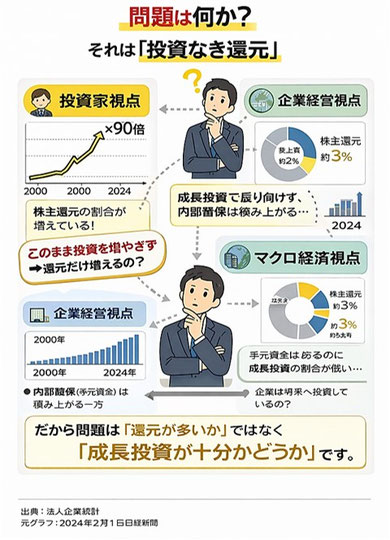

投資なき還元

日本は長年、配当が少ない、自社株買いも少なく、

日本企業の株主還元は欧米に追いつきつつある段階で、行き過ぎではないとのことです。

しかし2000年度と比べ、従業員報酬の伸びは3割、設備投資は4割増に抑えられ、

その間株主還元は10倍と、投資より還元の方が遥かに大きく伸びています。

配当性向の高い会社は『有望な投資機会を見いだす能力はありません』

と、言っているようなものとの見方もあります。

設備投資を大きく増やしているわけでもなく、

研究開発費も横ばいで増やしていない。

それなのに、手元資金は150兆円もある。

そのお金をどう使うのか。

問題は還元が多いかではなく、「投資なき還元」、「成長投資が十分かどうか」です。

従業員報酬を増やさず、株主還元に重きを置くなら、従業員は給与以外の収入源として

積極的に株式を持ち、配当を受け取る投資家にならなければ合理的とは言えません。

従業員イコール株主になる必要があります。

成長への投資、研究開発費、従業員への報酬、これらの費用が適切であってこそ

企業の成長も望めると思います。

結果として、株価の上昇と配当金で株主に報いられます。

国の運営も、成長投資なくして配分なしですよね。

杉村太蔵さんは、投資は「未来を信じて成長企業に賭ける推し活」と言っています。

還元だけを見るのではなく、その企業がどんな投資をしているのかを見なければ、

成長の芽は見えない。その見極めができると「推し企業」が見つかるかもしれません。

日本の上場企業は約4,000社です。

まずはNISAで「日本株投資信託」から始め、企業を見る目を養うのもありですね。