午年の株価は

2024年(辰年) 2025年(巳年) と日本株は急上昇し、

(午年の)今年に入っても政策期待で上昇が続いています。

相場格言に「辰巳天井午尻下がり」

というのがあります。

過去のデーターで見ると、

午年のパフォーマンスは確かにマイナスになっています。

2026年は格言通り、尻下がりとなるのか。

2027年の未年は辛抱とあります。

日経新聞が毎年行う、

経営者20人による年初の株価予想で、昨年は

高値50,000円超えを予想した人は1人もいませんでした。

今年の下値予想で一番の安値を付けたのは、

伊藤忠岡藤会長の40,000円です。

格言や、予想はともかく、株価は上がる年もあれば、

下落の年もあります。

ただし、下落の年よりは、上昇の年の方が多く、

長期的には右肩上がりです。

株式からのリターンは、長く相場に居続けた人、辛抱した人へのご褒美です。

継続してこそ花開きます。

物価指数3%と円安

株価上昇と歩調を合わせるように、

日本経済はデフレからモノの値段が上がるインフレへと移ってきました。

今後は政府、日銀が目指す2%の物価上昇が常態となるのか、それ以上3%でしょうか。

企業が値上げすることでモノの値段が上がりインフレを誘引します。

企業は収益が増え、株価も上がりやすくなります。

インフレは消費者にとっては生活費高ですが、

株式を持つ人には資産の増加となります。

賃金も上がってはいるのですが、

物価上昇が上回り、実質手取りは増えていません。

さらに心配なのは、円安です。

円安は外貨建て資産を持つ人には追い風となりますが、

持たない人にとっては、物価高に直結します。

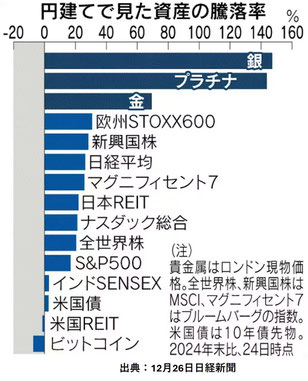

2025年は円安を追い風に

幅広い海外資産が上昇しました。

トランプ政権の関税政策を巡る不透明感から、

安全資産としての「金」へ資金流入となりました。

株式も、

欧州STOXX600は31%高、

新興国株指数は28%高、

日経平均株価は26%高、

米S&P500種株価指数は17%高と、

米国株より日本株や欧州、

新興国株の運用成績の方が上回りました。

株式はインフレ率を上回る資産です。

株式を持たず、インフレを甘受するだけでよいのか、

いま一度考える必要があります。

銀行預金だけにお金を預けていることは、

資産を減らすことになります。

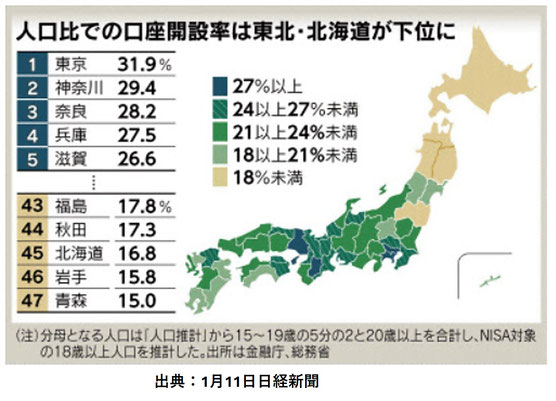

NISA口座の開設率は

ただし、いきなり個別株を買うということではありません。

NISA口座で投資信託を使えば、

日本株も、世界株式も1,000円からでも持つことができます。

「金(ゴールド)はまだ上がりそう」、「日本株は下がるまで待とう」、

「どの投資先が良いのか」と、考え悩んでも始まりません。

NISA口座では、金も、日本株も、世界中の株式も買うことができます。

「午尻下がり」「未辛抱」があるからこそ、

後の反発が大きいことを経験して下さい。

「投資先の分散」と買う時期の分散「積み立て」で、

誰でも自分に合ったペースで資産作りができます。

早く始め、長く続けることが成果に繋がります。

NISA口座の保有率は、18歳以上の対象者の4人に1人、

約24.8%となり口座数で2700万口座に達しました。

ただし、地域により偏りがあり、

まだまだ国民的な制度として利用されていないことは残念でなりません。

先日、20年前に変額保険に加入していただいた方にお会いしました。

「掛け金累計580万円が、なんと倍以上になりました。」とのことです。

変額保険の受取は一時所得となり、NISAと違って非課税ではありません。

「NISAは限度額上限の1800万円が倍になっても税金が掛からず、確定申告も不要です。」

運用で倍になった経験者には、税優遇の恩恵がいかに大きいかが分かります。

「早いね。もう20年経つの。」

「確定拠出年金もNISAも増えていて、老後も大丈夫かな。」

「もう10年早く会えていたら、今頃は。。。」

はい、そう仰っていただくことは、何よりの勲章です。