今年も残すところ僅かとなりました。

皆様にとりましてこの一年はどんな年になりましたか。

毎週火曜日にお届けしておりますメルマガも、今年はこちらで最終となります。

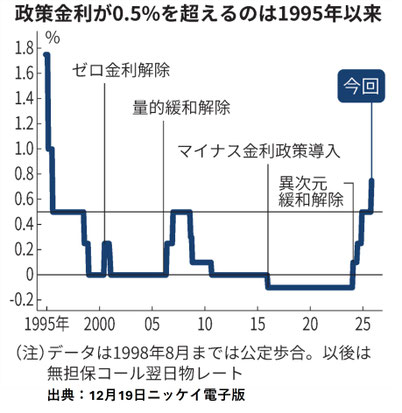

30年ぶりの利上げ

日銀は無担保コール翌日物レート、政策金利を0.75%としました。

1995年以来、約30年ぶりの高い水準です。

30年!ひと口に言えない期間ですよね。

かくも長きに渡り金利のない時代が続き、

大多数の現役世代にとって、

“金利が上がる”は初めての体験なんですね。

早速反応したのが、銀行です。

3メガバンクの普通預金金利は0.3%に、

ネット銀行は0.5%~0.75%と、

こちらも33年ぶりの高水準です。

一方、住宅ローン金利の上昇も予想されます。

変動型で借り入れの方は、現在の適用金利の水準を確認し、

金利や毎月返済額がいつからどのくらい上がるのかを確認して下さい。

政策金利を0.75%とした背景は、

ここ3年続いている物価上昇と、

日米金利差による円安是正のためです。

ところが、利上げを発表した19日の対ドルレートは

157円と円安に振れました。

更に同日、長期金利(10年物国債利回り)が、

19年ぶりに2%台(価格は下落)を付けました。

長期金利は、将来の物価・成長・財政に対する市場の評価の現れです。

市場参加者(機関投資家 、海外投資家)が“日本の将来像“ を

厳しく評価した結果が2%という金利水準

(今までのような金利では買わないよ)と言えます。

低金利政策の意味するところは、

安い金利で投資や消費を促し、経済を活性化し、

デフレを克服することでした。

しかし現実は、企業は留保金を積み上げ、

個人のお金も銀行預金が大半で、

政府、日銀の思惑とは正反対の結果です。

今また、金利引き上げの結果も(今のところ)円安の是正とはならず、

物価高もこのままなのでしょうか。

「円安」、長期金利上昇による「債券安」、ときて、

もう一つ株式市場まで「日本売り」とならないか、懸念しております。

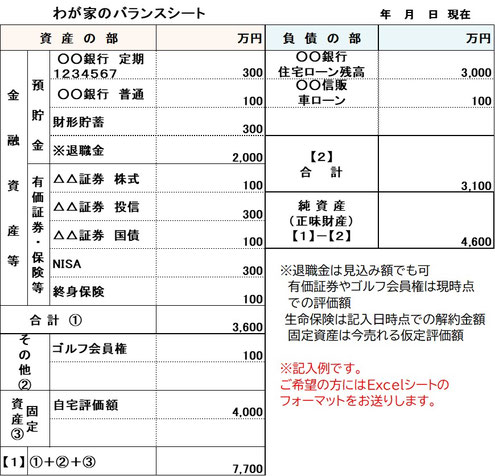

バランスシートの確認

この1年間の経済関連のニュースを振り返ると、

「〇〇年ぶり」が多いように思えます。

正に、潮目が変わる転換点なのでしょう。

日本の長期金利2%台は「異常な低金利に守られたデフレ日本」が終わり、

日本経済が「普通の経済」に戻り、

「インフレと金利のある国へ」移行の過程と、言えます。

まずは、年末年始にわが家の「資産と負債」の確認をしてみてはいかがでしょか。

Excelシートでも、手書きでも、マネーソフトでも、見える化をすることで、

ライフプランやファイナンシャルプランも変わってくるかもしれません。

キャッシュフロー表の作成も有効です。

1.お金の預け先に偏りはないか。

インフレ下では、現金は確実に価値が減る資産。

債券の金利リスク(現在の利回りより低い利回りのものは価格が下落する)。

インフレ・金利上昇期は“リスク商品が 最も美しく見える”ことに要注意。

2.住宅ローン残高があるなら、繰り上げ返済や借り換えの検討も。

3.資産運用スキルを上げる。

難しく考えないで、確定拠出年金(DC、iDeCo)NISAをとにかく始める。

年率リターンは何パーセントになっているか、運用状況を確認する。

日本は金利のない世界、失われた30年と言われながら、

それでも格差の少ない「護送船団方式」の社会だったように思えます。

これからは、ほんのちょっとした心がけ

・個人のスキルや価値を高めようと思うか否か

・お金の預け先として、確定拠出年金(DC・iDeCo)、NISAを使うかどうか

の差が、将来を大きく左右するかもしれません。

今年も1年拙い発信にお付き合い頂き有難うございました。

良いお年をお迎えください。