2021年買付NISAは

旧NISAをお持ちの方は、

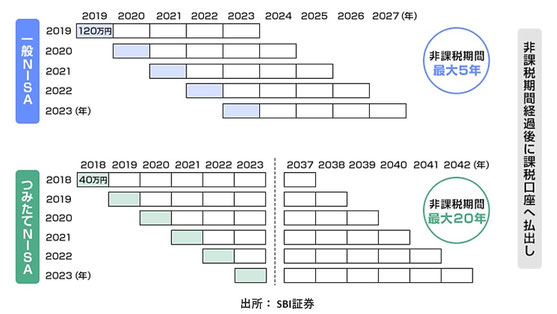

2021年に一般NISAで買付けた分の非課税期間が12月末で終了します。

つみたてNISAの方は、2040年まで非課税期間が続きます。

非課税期間が終了すると、

2026年1月に自動的に課税口座の「特定口座」に移管され、

移管後から増えた分に対し20.315%が課税対象となります。

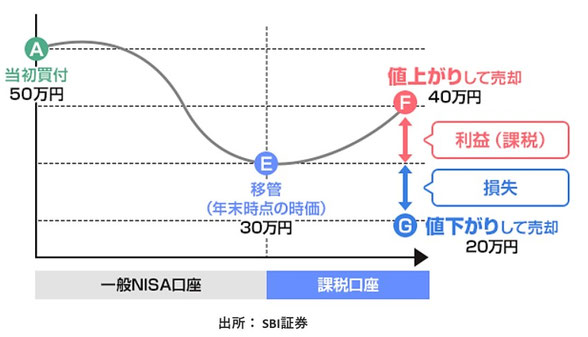

注意したいのは2021年の買付額より値下がりして移管された場合は、

移管時の時価が取得額とみなされ、値上がりするとその分が課税対象となります。

2021年購入のNISAをどうしますか。

2021年購入分の売却

売却して現金化し、新NISAの「成長投資枠」で買付けます。

同じ銘柄でも、別の銘柄でも構いません。

もし、2025年の成長投資枠に買付余裕があれば早めの売却、年内買付もありです。

この場合受け渡し日が年内になるよう、買付は12月20日位がめどとなります。

SBI証券の場合、口座管理→口座(NISA)→旧NISA口座と進み、

2021年タブをクリックし、「保有口数」で売却することで2021年買付分が特定されます。

新NISAでの買付は口数買付でも、金額買付でも可能です。

旧NISAの年内売却が間に合わず、特定口座に移管されても問題ありません。

移管後に売却し、その資金で成長投資枠で買い戻せます。

特定口座に移管して「成長投資枠」を温存

特定口座へ移管することで、新NISAの「成長投資枠240万円」の枠をまるまる使えます。

新NISAは最大1800万円の非課税枠がありますので、

なるべく早く使い複利効果の時間を稼ぎます。

ただし、購入時よりマイナス評価の時は、

その銘柄だけはいったん売却してから特定口座に移します。

もちろん、旧NISAを売却して生活費や自由資金にあてる選択肢もあります。

売却時には税金はかかりません。

新NISAはインカムゲイン主体の新たなポートフォリオで開始もありです。

NISA口座は一生涯持つ

新NISAは、非課税期間が無期限です。

NISA口座で育てた資産は、一生涯ずっと非課税で持つことができます。

たとえ今後、預金金利が上がったとしても、銀行預金は増えた利息に課税されます。

「非課税」であるNISAのメリットは、今後ますます重要になります。

早く始めるほど、

最大1800万円の非課税枠を活かし、それが倍の3600万円になっても、

さらに増えても、利益には一切税金がかかりません。

確定申告不要・税金ゼロ・非課税期間は一生涯。

NISAは、国が用意した “資産形成の最大のインフラ” といえます。

このところの株高でも、恩恵を受ける個人は少数と言われています。

「NISA口座を持つかどうか」で将来の差が広がる、

と言われているのも決して大げさではありません。

「毎月3,000円の積み立てでもこんなになるなんて」と、実感している人もいます。

金額の多寡ではなく、とにかくNISAは使わないなんてもったいない制度です。

おわかり辛いことは、ご相談ください。