「難しい保険なんです。」

20年前に「変額ユニバーサル保険」に

ご加入頂いたお客様です。

遠方だったこともあり、

お母様のご紹介でお会いしたのはご契約時だけでした。

「難しい保険」は、その後順調に資産を増やし、

この保険本来の目的を果たしつつあります。

20年前「変額ユニバーサル保険」に出会い、この保険に夢中になりお薦めしていました。

生命保険の考え方

生命保険は、経済的なリスクマネジメント管理手法の一つです。

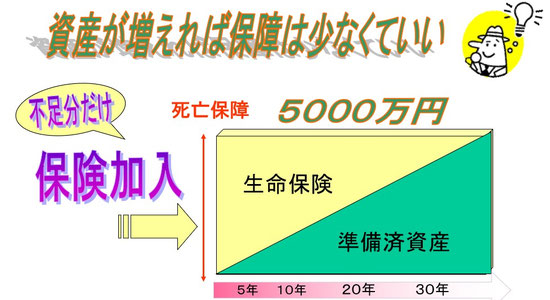

資産(貯蓄)が増えれば、保険に頼らなくても済みます。

「変額ユニバーサル保険」は、死亡保障と資産運用を両立する柔軟な仕組みの保険です。

本当に必要なのは、どんな事態にも対応できる経済準備です。

その経済準備を叶えるのが「変額ユニバーサル保険」です。

※ユニバーサル(universal )「全ての性質が1つになる」「全てに当てはまるもの」

死亡保障と積立て運用の両立

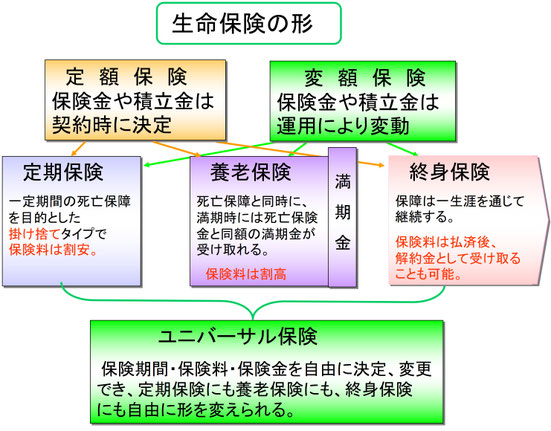

生命保険の形は2つです。

【定額保険】保険金1000万円、30歳で30年満期なら掛け金は△△△円で変わらず。

【変額保険】掛け金や保険金は一定でも運用次第で変動する。(保険金は最低保証あり)

【定額保険】【変額保険】にそれぞれ「定期型」「養老型」「終身型」の組み合わせです。

「変額保険」は、保険料のうち死亡保障充当分を除いた残りを投資信託などで運用します。

「変額ユニバーサル保険」は同じ変額保険でも、

積立て部分(資産)が多くなると死亡保障に回る保険料が少なくなる、合理的な設計です。

やがて運用による積立額が保険金を上回ると、もはや保険ではなく“運用商品”となります。

さらに、「ユニバーサル変額保険」は、

ライフイベントにそって保障の重点を変えることができます。

保険期間・保険料・保障額を自由に決定、変更でき定期型にも養老型にも、

終身型にも自由に形を変えることができます。

(確かに文字で見るだけでは分かり辛い “難しい保険” ですね。)

積立て部分が貯まってくると一部引き出しができたり、逆に積み増しも可能です。

積立て分が保障額を超えたところで、満期を待たずに受取ることもできます。

柔軟な保障と、もう一つの準備 “資産作り” を一つの保険で叶えられるものでした。

難しい保険は最上の保険でした

『日本の保険は遅れているなぁ。これで生命保険も変わる。』と、

期待しましたが「変額ユニバーサル保険」を日本に持ち込んだスカンディア生命は間もなく撤退。

後に続いたのは、ユニバーサル保険ではない変額保険です。

確かにこの保険は、設計書からして“難しい”印象を与えました。

保険料は、死亡保障部分・積立部分・保険会社の費用部分

(ここを開示している保険は他にありません)に分かれ、

運用3%・5%など複数のシミュレーションが示されページ数も多いのです。

理屈っぽい話ですみません。

20年前はNISAどころか、投資信託や運用も知らない世界です。

ダダでさえ難しい「変額ユニバーサル保険」の商品説明に加え、運用の話です。

スカンディア生命で、初めて運用にかかわる教育を受けた思いが残っています。

この保険との出会いが、積立による資産形成の重要性の気付きとなり、

FP、IFA(証券仲介業)に導かれ、今に至っています。

「変額ユニバーサル保険」は私にとっても大切な出会いでした。

20年ぶりにお会いしたお客様は、掛け金累計を大きく上回り

すでに “保険” から “資産運用商品” となっていました。

勿論、他のお客様も同様です。

「難しい保険」と思われた保険こそ、長期の時間を経て最も価値を発揮しました。

説明にも理解にも時間がかかりましたが、“保障から経済準備へ繋ぐ保険” として、

今こそ再評価したい保険です。

が、売り止めになり “ユニバーサルの仕組みを持った変額保険” がないことは残念です。

久しぶりに当時説明用に使っていた、PowerPoint資料を取り出してお見せしましたが、

今見ると稚拙で恥ずかしい限りです。