1ドル145円のインパクト

1ドル145円はさすがにインパクトがあり、

外貨建て保険をお持ちの方からの問い合わせが続きます。

「解約金を問い合わせたところ、30%も増えているんです。」

「満期を待つよりお得だと思うのですが。。」

「円高になるのが怖い。」

経験のつもりで購入した米株も、ドル建てでは2勝3敗の成績ですが、

円に換算すると、全てプラスです。

現状の円安は、運用損を上回り、米ドル建て持っていて良かった、となりますが為替は曲者です。

<為替の予測はエコノミストの墓場>といわれます。

為替はいろんな要件で動くので、株式の予測より難しく、値動きも早いのです。

10%円高のインパクト

外貨定期預金口座開設が増えているそうです。

ソニー銀行は2月に比べ預入額が1.8倍とか。

ネット銀行の米ドル建て1年定期預金の金利は2%を超えてきました。

円の定期預金とは比べようもない金利差ですが、これから金利だけをみての

外貨預金は、要注意です。

1ドル140円のときに金利2%の定期預金に1000万円を預けると、米ドル換算で約71,429ドルです。

71,429ドルは1年後、72,858万ドルになります。

・為替が140円のままでは、72,858万ドル×140円で1,020万円。

・為替が145円になると、72,858万ドル×145円で1,056万円。

・為替が135円になると、72,858万ドル×135円で983万円で元本割れ。

定期預金の金利2%は確定ですが、為替の動きは確定ではありません。

仮に145円の為替が10%円高に振れると130.5円です。

外貨預金は、円から米ドルに換えるときに為替手数料がかかります。

銀行窓口の場合で、片道1円(1ドル140円+1円で計算)、

ドルから円に戻す時も同様に1円の為替手数料が発生しますので、往復2円です。

ネット銀行では片道0.25円くらいです。

米ドル以外の通貨では為替コストは米ドルより高くなります。

特に新興国通貨の場合は、為替手数料と金利をよくよく計算して下さい。

外貨建て商品は、将来の為替動向を勘案する必要がありますが予測は難しい。

為替ヘッジありの投資信託は

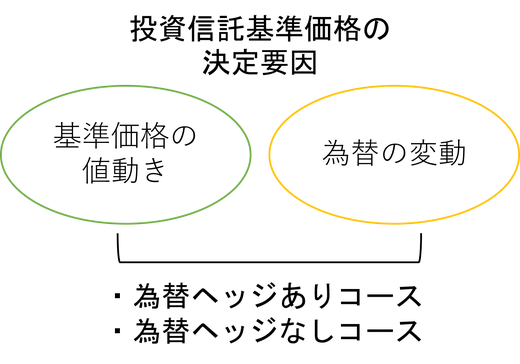

現状の円安局面で、悩ましいのは「為替ヘッジありの投資信託」です。

海外が投資先の投資信託には「為替ヘッジあり」と「為替ヘッジはおこないません」の2種類あります。

為替ヘッジとは、投資先が海外のものであれば、

円高・円安と言った為替要因による損益を回避(ヘッジ)するための予防策です。

為替ヘッジを行わない投資信託では、

円安の場合は基準価格が上がり、円高の場合は基準価格が下がります。

為替ヘッジありの投資信託の場合は、基準価格への為替変動の影響を押さえることが出来ますが、

ヘッジコストがかかります。

ヘッジコストは、日米の金利差分位で現状では約2%です。

現状の1ドル140円台では為替ヘッジありコースはヘッジコストが大きく、

その分基準価格が下がり、収益を圧迫します。

為替ヘッジあり、なしはどちらもメリットデメリットがあります。

大きく振れた振り子は大きく戻ることもあります。

為替の値動きは考える時を待ってくれないくらい急激なことが多いです。

今後円高に振れると、ヘッジありは安心かも知れません。

今が円安のピークか、更に1ドル150円を目指すのか、専門家の予測も常に分かれます。

やはり、分からないことは先を予測するのではなく、

投資先の分散と、時間の分散、積立が一番のようです。