国民年金の掛金は収入に関わりなく一律

今の年金制度への疑問(というか不満)があります。

現状の年金制度は「国民年金」と「厚生年金」では制度間の差がありすぎます。

国民年金は遺族年金や障害年金も含め、厚生年金に比べ不利です。

掛金もっと多くしてもいいから厚生年金並みにしたい、が叶いません。

障害等級も3級がありません。

遺族年金は子のない妻はもらえない等、制度そのものに選択の余地がないのです。

働き方が多様な現在、国民年金加入者はいわゆる自営業や農家、

第3号被保険者といった定年の無い安定職種だけではありません。

同じことは、健康保険でも言え、国民健康保険には傷害手当金がないなど、

セイフティーネットとしての社会保険が、働き方の多様性に追いついていません。

ここは個人の努力では叶わないところです。

せめて個人に出来ること、「確定拠出年金」「NISA」で、

より多く備えることはできます。

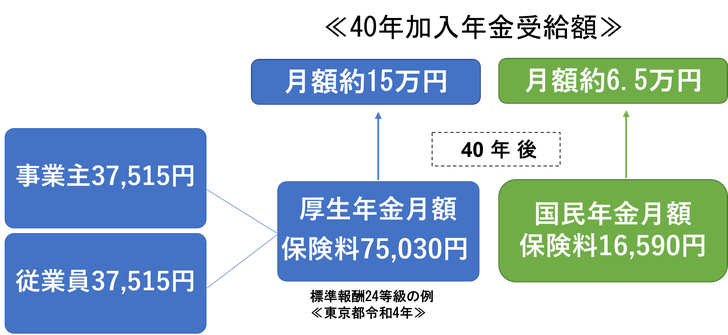

月収41万円(標準報酬24等級)の人の厚生年金保険料は月額37,515円です。

同額を事業主も負担しますので、厚生年金掛金は75,030円を拠出することになります。

同じ月収の人の国民年金保険料は、月額16,590円(令和4年度)で厚生年金の半分以下です。

国民年金保険料は月収に関わりなく一律です。

同じ収入でも、国民年金加入者が厚生年金並みの受給額とするためには、

厚生年金相当保険料を自らの裁量で捻出し準備しなければなりません。

「国民年金加入者」といっても一様でないことは分かりますが、

国民年金の人は、厚生年金掛金との差額を意識する必要があります。

“あなたの月収なら、厚生年金の負担額は〇〇円位ですよ。”

と、話しますと、大体の方が驚かれます。

“とても今は・・・”

“そんなに払いたくない”

“国の年金はあてにならない”

厚生年金加入者は最初から源泉控除されるので、

それが当たり前で可処分所得の中でやりくりします。

本当は負担能力があるにもかかわらず、目の前のことを優先してしまい無年金、

あるいは十分な資産を持てずに65歳を迎えることだけは避けたいのです。

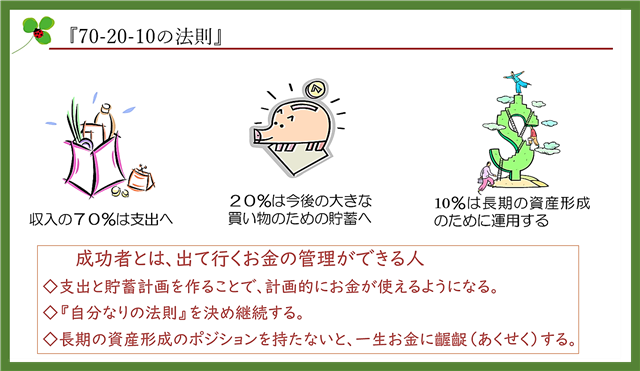

世界一簡単なお金の管理法『70-20-10の法則』思い出して下さい。

現在バイアスとは

「将来のためにやった方が良い」と分かっていてもなかなか行動に移せない。

行動経済学の中に、人間の心理は、将来のことより今の方が大事なので、

今すぐ手に入る効用(お金や楽しみ)を優先する「現在バイアス」が働くとあります。

この「現在バイアス」を克服するには、

「確定拠出年金」「NISA」で積立ての仕組みを作ることです。

長期・分散・積立なら、10年、20年後、

厚生年金だけの人より多くの資産を築くことが可能です。

株式運用では、年率5%位になることを既に始めた方は知っています。

残念なことに、確定拠出年金もNISAも国民年金の人の方が使いこなせていないのです。

せめて、厚生年金掛金分くらいは「確定拠出年金」で準備したいものです。

iDeCoは、公的年金属性により掛金の上限が異なります。

国民年金加入者の上限は月額68,000円と一番多いのです。

平賀ファイナンシャルサービシズは、厚生年金ではない人、

自営業・個人事業主・フリーランス・第3号被保険者さん達にこそ

「確定拠出年金」「NISA」を届けたい。