インフレに勝る預け先へ

個人の金融資産が1年間で7%増え

2380兆円となったようです。

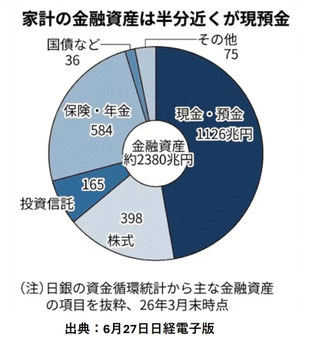

ただ、NISAが始まったとはいえ、現預金が半分と、

株式や投資信託の割合が低い現状に

変わりはありません。

政府はインフレ局面では実質的な価値が目減りする。

とのことで、40年までに家計金融資産に占める

株式や投資信託、債券の比率を40%に引き上げる

目標を掲げました。

毎年2%のインフレが続くと、今100万円で買えるものが10年後は122万円に、

20年後は149万円必要となります。

インフレに勝る資産への預け替えはどの世代にも必須です。

来年から予定されている確定拠出年金(DC・iDeCo)の

掛け金の上限改定やこどもNISAもその後押しなのでしょう。

1000万円になるまで

「ようやく1000万円になったよ。」

専門学校を卒業すると同時に、毎月投資信託の積立を

それこそNISAが始まる前から続けている甥は、15年かかって1,000万円達成です。

最初は勉強のためと、1万円で10本の投資信託を買っていましたが、

少しずつ銘柄を集約し、積立も途中増やしたり減らしたりで今は3万円です。

「1000万円になるまで15年かかったけれど、

2000万円になるまでは今度は半分くらいしかかからないよ。」と、

結構アバウトな説明でしたので、検証してみました。

2000万円になるまで

まずはザックリですが、(途中増減はありましたが平均で見ると毎月の積立額は3万円と仮定)

15年の投資元本540万円が1,000万円となるには複利計算で年率6.78%の運用利回りです。

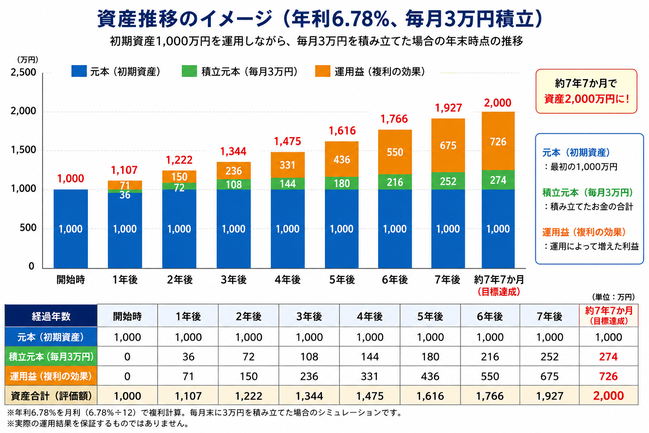

1)1,000万円を年利6.78%で運用し、さらに毎月3万円の積立を継続すると2,000万円と

なる年数は約7.7年です。

2)1,000万円になった時点で積立をやめ、1,000万円を年利6.78%で運用を続けた場合、

1,000万円が2,000万円に到達するのにかかる期間は【72の法則】を使い計算すると

約10.6年となります。※元本が2倍になる年数 = 72 ÷ 年利(%)→72÷6.78%≒10.6年

これはあくまでも計算上で、現実は当然様々な要因で数字は違ってきます。

運用利回り年率6.78%はここ数年の株式のリターンが良いことと、

円安による外国株の評価高だったことによります。

20歳の投資開始から1,000万円になるまでの15年は決して短いものではなかったと思います。

けれど、1,000万円達成後、倍の2,000万円までの7.7年は15年の半分です。

積立を止めて1,000万円の運用だけでも10.6年で倍になりますが、

3万円の積立継続は達成が約3年早まります。

この結果は、

・積立額の多寡によらず、とにかく早く始める

・最初はカメの歩みだったが、徐々に加速度がついて資産は増えてくる

このことは間違いありません。

本当にすごい複利効果

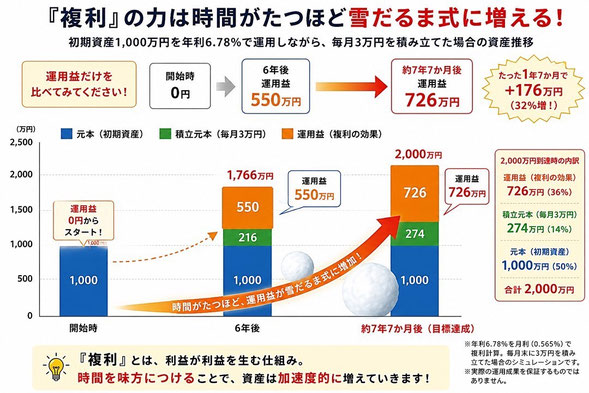

「最初はカメの歩みが、徐々に加速度がつき資産は増える」は『複利効果』によるものです。

『複利効果』とは、利益が利益を生む仕組みです。

時間がたつほど、資産は雪だるまのように増えて行きます。

【資産推移のイメージ図】運用益(複利の効果)の推移をみると、徐々に加速度がつき、

最後の1年7か月の増え方が一番多いことが分かります。

最初は小さな雪玉なので、付く雪もほんのわずかです。

15年間転がし続けると、ようやく1000万円という《巨大な雪玉》になります。

後はただ転がすだけでも勝手に多くの雪を付けて転がります。

最後のひと転がしの雪の量が一番多いですよね。

最初は地味で忍耐の時ですが、《巨大な雪玉》ができると、

後はボーナスステージ(加速モード)に移ります。

家計の金融資産のうち半分の1126兆円が現預金です。

既に《巨大な雪玉》をお持ちの方ならボーナスステージの入り口に立ったようなものです。

あとは、『複利効果』を味方に付けるかどうかだけです。

時間はお金では買えません。

だからこそ、資産形成は「早く転がし始めた人」が有利です。

でも、50代からでも決して遅くはありません。

雪だるまは、小さくても転がし始めれば必ず大きくなります。

複利という魔法は、一部の人だけのものではありません。

今日から転がし始めた人、誰にでも使える魔法なのです。