浮世離れした話・・・

寒さが一段と増しておりますが、

お風邪を召されたりしておりませんか。

くれぐれもお気を付け下さいね。

いやはや、とてもよい話、と、言うか、浮世離れした話です。

「うちの子、就職して、2年間で500万円も貯金できたんです。」

まあ、そういう人もいるでしょうね。

さぞかし、高給取り。

「いえ、お給料振込先の銀行のキャッシュカードの暗証番号を忘れ、

降ろせなかっただけなのです。」

それで、本人もご家族もなんとなく学生の延長みたいに過ごしており、

お小遣いもそれほど使うことなく、家にいるので食べるに困らずでいたところ、なんと、

2年分のお給料がまるまる残ってしまった。

「お蔭で、うち中で一番のお金持ちになってしまいました。」(笑)

それで、「この500万円どうしましょうか。」

との、ご相談です。

まさか、“あと2年間、このペースで貯めませんか”

では、ありませんので、

“大切なお金ですので、時間をかけて育ててみてはいかがですか”

なるほど、お金って、使わなければ残る!

お金はついつい使い癖が付いてしまうと、

『支出は収入に見合うまで膨らむ』

そう、最初が肝心です。

可能ならば、手取りの半分は貯蓄に。

それが難しいのであれば、3割、あるいは2割は、残す。

そうすると、それが当たり前になります。

年の初めに、お金の計画も一緒にいかがですか。

☆ ☆ ☆ ☆ ☆ ☆ ☆ ☆ ☆ ☆ ☆

先生も走る師走・・・、

講師の仕事での大失敗です。

ちょうど一週間前、先週の金曜日は、江東区消費者センターで

「お金はなぜ大切か・リタイアメント編」セミナーでした。

江東区消費者センター様のお仕事は、今年4回目(嬉しい!)なので、

ちょっと慣れも出てきたところです。

いつもは1時間前には会場に着くように出かけるのですが、

その日は40分前に、会場のパルシティ江東のすぐ近くに着いたところ。

“やっぱり、お腹空いた。

これから2時間の長丁場、10分で食べれば、

30分前には着けるな。”と、お蕎麦屋さんに飛び込みました。

ところが、5分経ってもお蕎麦は出て来ず、

“時間ないんです。急いで下さい。”

イラとした声で、催促し、お蕎麦も半分残し、

むっとした顔でお勘定。

会場に飛び込み、

係の方への挨拶も、身づくろいも、心の準備もそこそこに、

会場を見回すと。。。。。、

なんと、なんと、つい今しがた、

“イラっとし、むっと、”出てきたお蕎麦屋さんの女将さんが。。。

思わず、目を伏せたくなるのを、ぐっと堪えるのが精いっぱい。

恐る恐る、アイコンタクトを試みると・・・、

女将さんは、何事もない顔つき(のように、見えただけかも)

ほっとし、なんとか、乗り切ることが出来ました。

修業が足りない!

お天道さまはお見通し!

(何を言ってるんだ。。。)

とにかく、消え入りたい思いでした。

皆様、どうか余裕を持った、年末をお過ごしください。

2013年12月27日

・・・・・・・・・・・・・・・・・・・・・・・・・・・・・

未来につなげる消費行動とは・・・

空寒く、冬となる大雪、12月に入ったと思ったら、もう10日過ぎ。

クリスマス、新年に向けカウントダウンが始まる頃です。

米国では、年間小売の約3割をこの時期に売り上げる年末商戦たけなわ。

日本も、今年は消費が活発となり、いよいよデフレ脱却、

明るい年末、年始となるのでしょうか。

消費とは、文字通りお金を使うことですが、

お金は使った瞬間になくなり、終わりですか。

“ハリーポッターの魔法の国のチョコみたい”

思わず手に取ったものの、

5粒くらい入った、エクアドルの唐辛子入りチョコレートの

値段を聞いてびっくり。

ひとつ800円です。

“値段は高いです。でも、

アマゾンの自然を守り、ナマケモノの棲む森で、

無農薬で育てられたカカオ豆が原料です。”

南米風の装いの若い売り子さん。

一人ひとりが、何に、どこにお金を使うかで、

一人ひとりのお金の使い方、選択の行為が実は、社会全体を作っている。

お金を使うことで、社会をデザインする。

お金は使うことでなくなるのではなく、お金は回って行く。

「社会全体で、できるだけ幸せになれる仕組みを創るには、

どのようにお金を使ったら良いのか。」

「未来につなげる消費行動とは」

津田塾大学教授 萱野稔人氏の講演を聞いた帰り道。

はい、試されました。

さて、今年最後の平賀FP事務所でのセミナーは、

~ガンについてみんなで話してみませんか~

私事ですが、9月5日に妹を肺がんで亡くしました。

2008年、54歳で発見されたときは、既にステージⅣで、

手術も放射線治療もできない、すぐに入院して抗がん剤治療を、との医師の説明でした。

処々の経緯はありましたが、妹は結局入院治療ではなく、

通院による抗がん剤治療を選びました。

3週間に1回の抗がん剤治療が5年近く続き、

亡くなる半年前からは抗がん剤治療もしないことを選択しました。

妹はガン患者ではありましたが、その治療法や、

QOL( quality of life)は常に自らの意思を貫いておりました。

ガンほど多様な症状や治療法の病はありません。

それだけに、ガンへの対処も1人ひとりみな違うようです。

・私の経験から話せること

・ガンについて知っておきたいこと

・ガンとお金のこと

・相談窓口や、情報の取りかたについて

日本人の“2人に1人がガン患者に、もう一人はガン患者の家族”となるのでしょうか。

皆様は、どんなふうにガンと向かい合いますか。

◆日時:12月18日(水曜日)18時から20時

12月21日(土曜日)14時から16時

◆会場:市ヶ谷リンデンビル501 平賀FP事務所

◆参加費:1,000円 (当日申し受けます)

水曜日、土曜日とも同じ内容ですので、ご都合の良い日をお選び下さい。

お席に限りがありますので、お申し込みは先着順とさせて頂きます。

電話(03‐6265‐3215)、

e-mail: [email protected] でお申し込み下さい。

『お母さん、僕を生んでくれてありがとう。

生まれてきて良かったと、感謝してるよ。』

昨年、甥が誕生日に母親に贈ったこのメールです。

妹は、このメールをとても大切にし、

『私はとても、幸せ者よ。』と、

それは、それは喜んでおりました。

感謝を言葉で伝えるって、大切なことですね。

「平賀FP事務所通信 冬号」をホームページに掲載しました。

お立ち寄り頂ければ幸いです。

http://www.hiragafp.com/事務所通信/

最後までお付き合い頂きありがとうございました。

2013年12月11日

・・・・・・・・・・・・・・・・・・・・・・・・・・・・・

いい夫婦とは・・・

日曜日は甥の結婚式でした。

若い二人に「よい夫婦になってね」と祝福し、帰路乃木神社から、東宮御所、絵画館前のイチョウ並木と都会の紅葉も楽しめました。

11月22日は「いい夫婦」の日なのだそうですが、

厚生労働省にとって「いい夫婦」とは、

夫婦で2000万円以上の金融資産を持っているご夫婦のようです。

~厚生労働省は特別養護老人ホーム(特養)に入る高齢者への食費などの補助を、

所得が低くても夫婦で2千万円以上の預貯金や株式など金融資産があれば打ち切る新たな基準案を固めた。~

来年の通常国会で介護保険法改正に盛り込み、2015年からの実施を目指しているようです。

夫婦共に国民年金の世帯では二人合わせた年金額は、

満額でも778,500円×2人で1,557,000円、月額129,750円です。

(平成25年10月から)

豊かな年金とは言い難いのですが、

仮にそのご夫婦に、億の単位の預貯金や株式など金融資産があったとしたら、立派な富裕層ですよね。

予てから、「所得(収入)」と「資産」の把握、兼ね合いをどうみるかは行政の課題でした。

上記のような高齢者世帯は、「所得は少なくても」「資産家」さんです。

それを『低所得者』、『住民税非課税世帯』の括りで良いのかなと、言うのが厚生労働省の見解です。

例えば、東京都の場合

65歳以上で年金受給額が155万円以下の方は、

『住民税非課税』の括りです。

そうすると、

◎高額療養費の上限が月額35,400円、4か月目以降は24,600円、70歳以上は更に割安になります。

◎介護保険利用時も減免や給付があります

◎70歳以上になると「東京都シルバーパス」も利用できます。

など、など、いろいろな優遇があります。

でも、「資産家」さんは所得(収入)は多くないものの、「お金に困るような人」ではありません。

そこで、こう言った富裕層の方々の「無料」や「半額」を見直そうとしております。

そのひとつが、

所得が低くても夫婦で2千万円以上の預貯金や株式など金融資産があれば打ち切る新たな基準案を固めた。

なのでしょう。

個人の金融資産については、「自己申告」で、不動産は含まず、なのだそうですが、

2016年からスタートする(予定)のマイナンバー制(社会保障と税の共通番号)は将来的には、

金融機関も使えるようになり、個人の資産も国が把握できるようになるのでしょうか。

ともあれ、「金融資産」の多寡により、行政サービスや社会保険給付も違ってきそうです。

であれば、「金融資産」から、収益を生む手だてを真剣に考えなければなりません。

来年から始まるNISA(少額投資非課税制度)は、正にこの辺の事情を汲んだもの、

先読み。。。、いえ連動したものなのかも知れませんね。

PS

NISA(少額投資非課税制度)活用法のセミナーを実施しております。

個別のご案内も賜りますのでお問い合わせ下さい。

最後までお付き合い頂きありがとうございました。

2013年11月26日

・・・・・・・・・・・・・・・・・・・・・・・・・・・・・

非課税の私的年金・・・・

だんだん秋も深まり、都会の街路樹も色づき、

落ち葉を踏む足音に思わず驚いてしまうのは何故でしょうか。

過ぎて行った、時間に気付かされてしまったような。。。

・・・・・・・・・・・・・・・

“国民一人ひとりに年金を身近で、大切なものと認識してもらう・・・”

11月6日は(いいろうご)から12日までは「年金週間」なのだそうです。

そんな「年金週間」の最中、11月9日(土)の日経新聞朝刊トップは

『非課税の私的年金 創設』

~新年金は米国を手本に税制優遇措置を導入し、

1500兆円に上る家計の金融資産を貯蓄から投資へと動かす。

年内に報告書をつくり、来年末までに実施に向けた行程表をつく

る。米国では積立金の拠出時に所得控除したり、運用益を非課税

にしている。

金融庁の構想では、20歳以上65歳未満の個人が年間120万円程度の上限を設けて非課税にする。

毎月決まった額を積み立てると、価格が高い時は購入する量が

少なく、安い時は多めになる。

平均単価を下げ高値づかみを防ぐ効果がある。

金融庁の試算では、93年から2012年まで毎年同額ずつ国内外の

株や債券に分散投資していたら、年平均で3.6%の運用益を出すこ

とができた。

この間の定期預金の利息は同0.1%で、日経平均株価は約4割

下落した。

来年1月に始まる少額投資非課税制度(日本版ISA=NISA)の

非課税措置を拡大することも検討する。

具体的には5年の非課税期間をより長くする。~

なんとも、「年金週間」に的を得た発表と、言うべきなのでしょうか。

来年から始まる少額投資非課税制度(NISA)との兼ね合い、

個人型確定拠出年金(401K)との棲み分けなど、整備はこれからなのでしょう。

個人の資産形成を税制面で応援する年金制度は米国や英国では広く普及し、公的年金を補完する仕組みがあるのに対し、日本ではこれからなのです。

・・・・・・・・・・・・・・・

銀行預金利息では、お金は貯めることはできても、増やすことはできない。

ようやく、そのコンセンサスが得られたからなのでしょうか。

今後、物価が上昇し、預金金利との乖離が拡大すると、お金の実質価値は減るから、せめて、老後資金くらいは「65歳までの長期の積立」運用で作ってね。

日本人のお金の大半が預金に滞留し、企業の資金需要は銀行を介した「間接金融」が主体。

個人が、直接株式や債券に投資することによる「直接金融」のパイプを太くすることにより経済の活力、成長戦略を高め、結果として個人も潤う。

・・・・・・・・・・・・・・・

「NISA(少額投資非課税制度)」は英国に、「IRA(個人年金口座)」は米国に倣い、いろいろな、思惑、経過があるにても、ようやくの感があります。

それより、大切な「私的年金」なのですから、結果が伴わなければ意味がありません。

65歳を迎えたときに、それまでの積立金が減っているようなことでは元も子(元金も利子)もありません。

間違いのない、運用でなければならないのですが、

その為には、正しい運用の理解が不可欠です。

そこはどうなるのでしょうか。。。。

制度の発足に先立ち、金融知識習得の場が用意されるのでしょうか。

危惧しております。

2013年11月13日

・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・

時間はお金を生み出す

♪暦の上ではDecember~迄、あとひと月、

クリスマスイルミネーションも輝き出しました。

気がつけば時間ばかりが経って行く感がします。

「Time is money」=時は金なり。

→ 時間はお金と同じくらい大切だ

→ 無駄に使ってはいけない

時間イコールお金を

ファイナンシャルプランナー流に解釈すると

≪時間はお金を生み出す≫

Aさんは、

22歳から30歳まで9年間、毎年20万円積立投資をします。

22歳 20万円

・

・

・

・

30歳 20万円

<合計投資額180万円、あとは1円の追加もなく65歳を待ちます。>

Bさんは

31歳から65歳まで35年間、毎年20万円積立投資をします。

31歳 20万円

・

・

・

・

・

・

・

65歳 20万円

<合計投資額は20万円×35年で700万円になります。>

Aさん、Bさんが共に65歳に達した時、

二人の積立投資額はいくらになっていたと思いますか。

米国の高校生が学ぶ「ファイナンシャルプランニングの基礎」テキストには、

以下のようにあります。

年利9%でのお金の時間価値

一人は22歳から30歳までの9年間に毎年20万円だけ口座に入れます。

彼女の投資額は180万円です。これ以上のお金は一切口座に入れず、

この金額だけを35年投資した場合、

65歳での最終結果は合計で5794万7100円になります。

もう一人は、31歳になるまで待って

毎年20万円ずつ口座に入れて運用を始めます。

彼は65歳まで毎年20万円を振り込み続けます。

彼の場合は700万円を口座に入れ、最終的に65歳で、

4702万4900円になりました

「Time is money」=お金は時間と共に増えてくる。

→ 時間を味方にすれば、資産形成は難しくない。

→ 時間は全ての人に平等

資産形成で一番大切なのは投資金額の多寡でも、高い利率でもない。

時間を味方にすることです。

例え9%で運用できなくても理屈は同じです。

前回も書きましたが、年率9%で運用できた時代はインフレ率も高いのです。

また、最初に利率9%ではありません。

“20年後、30年後、振り返ったときに、結果として年率9%でした”です。

これから20年後、30年後、もっと先のことは誰にも分からないと思います。

国の年金は20歳から60歳まで40年間が加入義務期間、

同時に、就業期間ですよね。

資産形成も、実はその位の時間軸の中で考えるものなのです。

まず、貯蓄の習慣をつけること。

次に、貯蓄の一部を投資性の商品に振り向け、運用する。

そして、

「投資=運用を始めたらリゾートに行こう!」

この意味するところは、

「運用に回したお金のことは忘れるくらいがいい」

値動きに一喜一憂しないで、時を待つ。

≪時間はお金を生み出す≫

2013年11月5日

・・・・・・・・・・・・・・・・・・・・・・・・・・・・

じわ~っと、嬉しさが ・・・・・・

月曜日、久しぶりに宇都宮に帰郷しました。

お客様と駅前のリッチモンドホテル1階の「オトワキッチン」で

ランチをしておりますと、

「以前、よくいらして下さいましたよね。」と、ウエイターさん。

「えっ、ここは初めてなんですが・・。」

以前・・・もう、30年以上も前になりますが、

レストラン「オーベルジュ」は開店当時から、大好きなお店で良く通いました。

「オトワキッチン」とレストラン「オーベルジュ」は同じ音羽和紀シェフのお店

です。

ウエイターさんは、その頃の、

それもランチ専門の客だった私を覚えていてくれたのです。

じわ~っと、嬉しさが込み上げて来ました。

だって、30年以上も前ですよ!

プロは凄い!

よく、人を感動させる仕事を。。。と、耳にしますが、

「オトワキッチン」のウエイターさんは正にその人でした。

2020年に東京オリンピックが決まりました。

“そのとき、栃木県はどうかかわれるか、どんな支援ができるか”

「ウチのオーナー(音羽和紀シェフ)はそう言うんですよ。」

えっ、? ?! ?! !!

ランチをご一緒しましたお客様も「オトワレストラン」のシェフ。

30年前、とても大好きで通っていた、

一味趣向の違ったフランス料理レストラン「オーベルジュ」。

あの心地よいサービスは、そこに働くひとり1人の仕事への、お店への熱い想いは、

“美味しいものを食べて、ケ・セラ・セラ。ようこそ、とちぎ郷土フレンチの世界へ”

オーナーのこだわり、郷土への思い入れから、だったのかも知れません。

レストラン「オーベルジュ」は、「シテ・オーベルジュ」に様変わり、

音羽グループ http://otowa-group.com/ は

「オトワキッチン」「オトワレストラン」デリカショップへと発展しておりまし

た。

宇都宮土産はいつもの「みんみんの餃子」と「しもつかれ」それと、

上野駅中、エキュートに出店しているデリカショップ「オーベルジュ音羽」の

サラダとキッシュ、マロンケーキ。

30年前・・・・ ◇ ◇ ◇ 30年・・・

前回の『いつかは一億円』について、皆様からいろいろご感想やご質問を頂き

ました。

今回は、続きをと、思っておりましたが、

次回にします。

じわ~って、嬉しい気分をもう少し味わってから。。。

2013年10月23日

・・・・・・・・・・・・・・・・・・・・・・・・・・・・

いつかは1億円 ・・・・・・

その会社の広告を始めてみたのは、2年くらい前、

東京駅八重洲口新幹線ホーム口一杯、

イケメン俳優さんの写真と共に、

海外直接投資、“毎月5万円積立で1億円!”

長期積立で自分年金を作りましょう。

TVや地下鉄の動画CM、雑誌等でも、よく目にしました。

多少違和感を覚えつつも、日本も欧米並みに、長期投資、

それも夢のある投資話しが語られるようになったな。。。

が、最初の印象でした。

その会社のホームページには、

35歳から毎月5万円の積立で、

あなたが65歳の時に、108,566,055円になります。

想定年利10%と、あります。

・毎月5万円の積立は35歳位になると、可能になるのかな・・・

・年利10%で、30年間はハードル高くない?

・海外投資とあるから、ヘッジファンド? えっ、ETFってあるぞ。

・投資顧問のコンサルタント料高そう。。

・富裕層向けビジネスって、あるぞ。35歳からの富裕層???

ところが、その、

“毎月5万円で1億円!”の会社が、金融商品取引業者ではないのに、

募集行為を行っていた無許可業者だったこと、誤認させるような広告、等で、

行政処分に処せられました。

その業者から買った金融商品自体は存在し、

顧客の資産が毀損しているような状況はないものの、

法令違反業者から購入した人の想いは、どのようなものでしょう。

1990年から2009年までのS&P500の年率リターンは8.2%、

年率9%は株式の平均収益率として、よく引用されます。

さすがに今の日本で年率9%、10%は、

よほど心してかかった方がよさそうです。

だから、海外直接投資と、言ってるんだ。

山の彼方、海の向こうには、知らない世界、美味しい話があるのかも。。。

リスクを取っても、投資顧問料払っても、年率10%は魅力だな。。

顧客は、投資経験のある富裕層が多いとか。

ところで、年率10%の運用が30年続くとして、

その間の物価上昇率が年率5%だとしたら、

30年後の1億円の実質価値はいくらになると思いますか?

約2300万円!です。

年率10%も、9%も、数字だけみて、

驚いたり、眉をしかめることはありません。

年率10%の運用が可能な時代や国は、

その間のインフレ率もそれなりに高い。

勿論、物凄く運用巧者で、今の日本にあっても、

過去10年間の株式運用リターンが年率20%を

超えるような、超優良投資信託もありますが、

10年前にそれを探し当てるのは、至難の業。

残念なのは、“長期の積立で、自分年金作り”を標榜しながら、

折角、お金と時間の関係を大々的に謳ってはいても、不誠実な手では、

白も黒になってしまい、信頼を得られません。

“毎月5万円で1億円!”は、信じなくても、

“お金と時間効果”は嫌いにならないで! て、叫びたい。。

2013年10月17日

・・・・・・・・・・・・・・・・・・・・・・・・・・・・

10月4日は・・・・・・

10月4日は「投資の日」なのだそうです。

10月10日の「目の愛護デー」とか、11月22日の「いい夫婦の日」は

よく知られ、ニュースでも取り上げられますが、“10月4日は「投資の日」”です

よと、何処かで目にした方いらっしゃいますか?

私は、日経新聞朝刊で証券知識普及プロジェクト(証券業協会、証券取引所

が推進)が“金融資産形成に不可欠 金融リテラシー”との全面広告を見ただけで

した。

??? 難しそう・・・

全面広告には、

・「現預金中心の資産ポートフォリオ」では、豊かで幸せな生活を実現するた

めの原資の増殖を期待しにくいと思います。

これからのことを考えると、若いときから自らの手で金融資産を形成してい

く土壌がしっかりできていることが大変重要です。

・自分のライフスタイルに合ったポートフォリオの選択や、適切なリスク分

散、長期投資などの基本を学ぶ必要があります。

金融の基礎を正しく理解し、自ら判断できる力、

すなわち金融リテラシーがあるかどうかが非常に重要なポイントになります。

・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・

正に、「金融資産形成」は「ポートフォリオの選択」「適切なリスク分散」

「長期投資」

この3つができれば、成功です。

でも、でも、「ポートフォリオの選択」「適切なリスク分散」「長期投資」

この意味の理解は決して難しいことではないのですが、

ただ、ただ、残念なのは、このことを知る機会、場が、土壌がないことに尽き

ます。

日本証券業協会の平成24年度 証券投資に関する全国調査(個人調査)による

と、http://www.jsda.or.jp/shiryo/chousa/data/research_h24.html

以下は調査内容と結果です。

◇証券投資に関する教育の有無について尋ねたところ、

『受けていない』85.1%、『受けたと思うが、あまり覚えていない』10.8%、

『受けたことがある』4%

◇証券投資に対するイメージは、全体では、

『難しい』38.8%、『ギャンブルのようなもの』35.0%、『お金持ちがやるも

の』32.5%、

『何となく怖い』31.6%ですが、

・年収1000万円以上の層で見ると、

『資産運用の一環』が57.1%『経済・金融の知識が身につく』33.3%

『将来の生活資金の蓄えに役立つ』22.6%となっております。

◇証券会社との取引未経験者に証券取引開始の条件を尋ねると、83.7%が

『全く考えていない』

◇株式の保有状況については、

『これまでに持ったことがない』80.4%、『現在持っている』12.1%

・株式保有未経験者に対し、株式購入の条件を尋ねると、

『条件に関係なく株式購入は考えない』62.3%、『株式に関する知識が増え

る』を条件とする23.1%

“リテラシー:literacy”は国語辞典によると、識字、読み書き能力。

与えられた材料から必要な情報を引き出し、活用する応用力と、あります。

知識knowledgeや常識common senseよりは もう少し生活するための基本に

近いように思われます。

“金融リテラシー”と続くと、どうしても難しく感じてしまいますが、“リテラシ

ー”であるなら、やはり、きちんと習得しなければならないと思います。

証券投資は(私は、資産形成は「投資」よりも「運用」と話しております。)

決して、難しくもなく、ギャンブルでも、怖いものでも、お金持ちに限ったこ

とでもないのですが、

そこを、伝える場が圧倒的に少ないために、理解を得られないがために、

“豊かで幸せな生活を実現するための原資の増殖”のチャンスを逃しているので

あれば、不幸なことではないでしょうか。

来年から始まる少額投資非課税制度(NISA)は、“金融資産形成に不可欠

金融リテラシー”を学びながら、実践していく絶好の機会になればと

願ってやみません。

2013年10月8日

・・・・・・・・・・・・・・・・・・・・・・・・・・・・

住宅購入 今、買うべきかそれとも (その3)

10月初日は雨模様です。

「あまちゃん」が終わり、私も「あまちゃんロス症候群」?

毎朝、必ず笑え、一日が良い気分でスタートできたのは「あまちゃん」のおかげかも。赤ちゃんは一日400回も笑うのに、

70代になると4回とか、 私は一日4回も笑っているかしら。。。

前回の「住宅ローン」について、ご質問やご意見を頂きましたので、もう少し、続けたいと思います。

まず、住宅に関する消費税です。

◇消費税は、税率引き上げ6ヶ月前までに契約すれば、引き渡しの時期に

関係なく旧税率が適応されます。

◇消費税は建物のみにかかります。土地の売買には消費税は発生しません。

◇中古住宅など、売主が個人の場合も消費税はかかりません。

また、消費税の引き上げに対応した、「すまい給付金」(消費税緩和策)に

より、消費税アップによる負担の軽減措置があります。

住宅購入は大方の人にとって、人生最大の買い物と思います。

ですから、きちんとした見通しと計画が何より大切です。

「住宅購入の罠」ともいうべき、注意点がいくつかあります。

まず、見通しの根拠となるもの、、、「返済計画表」です。

「返済計画表」は、誰(何処)が作りますか。

販売側のシミュレーションですよね。

例えば、

年収500万円であれば、年収負担率30%で年間150万円(月額返済12.5万円)迄借入可能ですよ。と、言う具合で、返済額が計算されます。

年収は税金と社会保険料込みのものです。手取り収入は当然それより少なくなります。

でも、実際の生活費は手取り収入からの支出ですよね。

現在の家賃も、手取り収入から払っているのですよね。

キャッシュフロー表

(年間の収入から支出を引いた金額に、前年度までの貯蓄残高を足したもの

を時系列で表したもの)

で、確認すると、実は、現在の家賃より1万円、2万円の負担増は結構大きい

こともあります。

◎「年収負担率」ではなく、「手取り収入」からみて、返済可能かどうかを

検討す べきです。

「返済計画表」を見るときのもう一つの注意点は、

「変動金利」か「固定金利」かの確認です。

「変動金利」なのに、返済期間中、同じ金利で返済額が計算されていません

か。

「変動金利」は半年毎に金利が変動するものです。

にもかかわらず、

借入全期間、同一金利の「返済計画表」、結構ありますよ。

「変動金利」の「返済計画表」をお持ちのご相談者の方には、

金利が上がった時の返済額を見て頂いております。

それでも、返済が滞らないか、金利が更にアップした時はどうか、検討して頂きます。

この時も、キャッシュフロー表で、金利が上がった時の将来の返済額と、影響を確認してもらいます。

更に、「固定金利」借入のキャッシュフロー表も作成し、比較します。

◎「変動金利」で借りるときは、金利が上がった時の返済額のシミュレーシ

ョンが 必要です。

「変動金利」で借りるときは、「固定金利」との差額分を繰り上げ返済に回

す!

“基本的に、「変動金利」で借りてよいのは、繰り上げ返済のできる人で

す。”と、言い切っております。

人間って、大きな買い物をする時って、つい気も大きくなりますよね。

「住宅購入の罠」って、ここにも潜んでます。

普段、 “1万円値引き!”には、お得感一杯。

5,000万円の買い物をする時に、“1万円値引き!”は?

金額は一緒ですよね。

逆に、 “あと、200万円で、ここがこんなふうになります” と、言われる

と、“5,000万円も、5,200万円も一緒、 だったら。。。”

となりませんか。

そうです、当然返済額プラス金利に跳ね返ってきます。

ちなみに、200万円を金利2%で35年借りると、毎月の返済額はいくらにな

ると思いますか?

毎月の返済額は、6,624円、35年間の元利合計は(200万円)が2,782,080円です。

住宅購入後は、1,000円でも節約したいですよね。

◎オプション、おまけはしっかり見極める。

“新居” となると、

最低必要な照明やカーテンの他にも、エアコン、ソファーやダイニングセットも新しく。。。

住宅購入に付随するプラスαは結構大きい金額になります。

◎住宅購入費用だけではなく、諸費用の見積もりに甘さはないですか。

モデルルームをみると、購入意欲は掻き立てられます。

そこへ、売る側の「返済計画表」で、購入を決定してしまうと。。。

◎モデルルームは、ショールームです。

実際そこに自分達が済んだ時のイメージを持って、一度クールダウンして下さい。

最後に、

住宅ローン控除(現状ですと年末ローン残高の1%を10年間)を上手く活用して 下さい。

控除で還ってきた金額を繰り上げ返済に回す。

あるいは、積み立てて置いて、控除のなくなる10年後に一期に繰り上げ返済する。

◎住宅ローン控除で戻ってきたお金はあてにせず、返済資金に。

以上は、私自身の反省から来るものが多いです。

「住宅購入」は楽しいことです。

ローン支払いばかりに目を向けることでもありません。

一方で、不動産資産の形成です。

「住宅ローン」は、団体信用生命保険とセットになっており、

購入者に万が一の時は、ローン支払いがなくなり、住宅が残ります。

家賃を払い続けることもありません。

仮に、購入後返済が辛くなったり、当初の予定と違った状況になったとき

は、早めに、立ち止まり、プランを見直すことです。

リセットもありです。

何とかなると、頑張って事態を悪くしないことです。

誰かに相談してみるのも、良いですよ。

最後までお付き合い頂きありがとうございました。

2013年10月1日

・・・・・・・・・・・・・・・・・・・・・・・・・・・・

住宅購入 今、買うべきかそれとも (その2)

日に日に秋の気配が増してきました。

それにしても、コスモスの野を目にするでもなく、

ワレモコウの草地があるでもない、整備された都心の緑地は、何と形容したものか。。。

住宅購入は、

頭金が貯まるまで待つべきか、

それとも、家賃を払い続けるより、今すぐ買う方が良いのか

これから購入しようと考えている方にとっては悩ましい問題ですね。

以下のシュミレーションをまず、見て頂けますか。

仮に、夫35歳の時に、

価格4,000万円の物件の購入を検討したとします。

金利:2%は全期間共通(元利均等払い)

現在の家賃:月額10万円

ここでは「その他の要件」は省略します。

① 頭金なしで全額借入35年ローン

返済時の夫の年齢:70歳

家賃負担:0円

毎月の返済額:132,505円

35年間の総返済額:約5,565万円

② 頭金500万円を作り、5年後(購入時年齢40歳)35年ローン

返済時の夫の年齢:75歳

家賃負担:600万円(10万×60か月)

毎月の返済額:115,941円

35年間の総返済額:約4,869万円

※家賃負担の他に、頭金のための貯蓄毎月約84,000円

③ 頭金500万円を作り、5年後(購入時年齢40歳)30年ローン

返済時の夫の年齢:70歳

家賃負担:600万円(10万×60か月)

毎月の返済額:129,366円

35年間の総返済額:約4,657万円

※家賃負担の他に、頭金のための貯蓄毎月約84,000円

◇毎月の返済額でみると、①の今すぐ購入が一番大きい。

◇総返済額は③が一番少ない。

◇②、③は5年間の家賃負担が600万円あり、住居費の総負担額でみると、

①は5,565万円、②は5,468万円、③は5,256万円です。

①-②は97万円、①-③は309万円

◇毎月の返済額の差額は

①-②は16,564円、①-③は3,139円

すみません、複雑ではないと思いますが、長くなりました。

◎毎月の返済額はなるべく抑えたい。 → ②が一番安い

でも、返済時の年齢を考えると。。。

◎総返済額は③が一番少ないが、住居費の総負担額でみると、

①と③の差額は309万円、月々に換算すると、1万円にも満たない。

◎家賃を払いながら、頭金を作るのは大変。

5年後の住宅事情も分からない。

いろいろな視点、購入者の事情があります。

上記のシュミレーションでは触れなかった、

「その他の要件」が、実は一番重要な要件になるかも知れません。

例えば、変動金利か、固定金利か、今後の景気の動向、世帯の就業状況等々。

より、精度をあげるための手法として、キャッシュフロー表を用いますが、

それにしても、「わが家にとって、どの方法が良いのか」なんて、

断言できないことの方が多いです。

最終的には、『選択と覚悟』です。

“住宅ローンを払うために、今の仕事(会社)続ける”も、ありです!

右へ行こうか、左へ行こうか、と迷ったとしても、どちらへ行っても結果は同じ。

カーナビは、どんなに間違った方向に行ったとしても、多少回り道でも、修正してくれます。

修正しながら、進むことはできますよね。

ただ、最大公約数として、住宅購入後、「貯金はゼロ」は避けて下さいね。

2013年9月27日

・・・・・・・・・・・・・・・・・・・・・・・・・・・・

住宅購入 今、買うべきかそれとも (その1)

2週続いた3連休でしたが、皆様どのようにお過ごしでしたか。

私は、2日稼働(うち1日は相談業務)、1日休み。

その1日休みもなんとなく仕事を引きづり、

あまり上手な過ごし方とは、言えませんね。

最近、「住宅ローン」のご相談が3件続きました。

共通点が多く、

① 30代のご夫婦で一次取得(始めて購入)のご相談。

② 収入は30代の世帯平均よりは高額。

③ 購入予定物件もほぼ決まっており、

ハウスメーカさんのローン計画書では十分返済可能です。

何の問題もないように思われます。ただ1点を除けば。

もうひとつの共通点は、

◎貯蓄が少なく、 頭金なしのローン。

全額借入です。

来年の消費税アップによる駆け込みの住宅取得が増えているとのこと。

引き渡し(最終決済)が2014年3月31日までに完了。または、

注文住宅の場合、請負契約が2013年9月30日までに完了すれば、

引き渡し時期に関わらず消費税は5%のままです。

確かに大きな買い物ですので、1%と言えどもばかになりません。

できればご希望の物件を手にしたいですよね。

ただ、5000万円の物件で、35年ローンで計算すると、

金利が1%としても毎月の返済額が14万円以上、

総返済額では6000万円以上になります。

金利が上昇すると、当然返済額の負担も増します。

現在の家賃と変わらないとしても、管理費、固定資産税等が新たに生じ、

実際の負担はそれ以上となります。

何より、ハウスメーカさんのローン計画書にあるシュミレーションは、

“今後も、現在の所得が続くとしたなら” が、前提です。

前提が変わると、不測の事態に遭遇した時の、

シュミレーションはどうでしょうか。。。

◇夫や妻が離職した時

◇子供にお金がかかる時期は

◇金利が上がると

ご一緒にキャッシュフロー表で確認頂きます。

前提が変わると風景は変わります。

“頭金なしでもローンは組めると思いますが、

返済のことを考えると、現状の貯蓄額を考えると、

また、貯蓄が困難な状況であれば、慎重に考えて下さい。”

“登記費用、引っ越し費用、必要最低限にしても照明器具やカーテン等の家具、

当面の現金は思った以上にかかります。”

つい、辛口になってしまいます。

ガチガチのFPのアドバイスとしては、

できれば頭金は購入価格の2割は用意して下さい。

後の返済が楽なだけではなく、万が一売却をする時

(物件や時期にもよりますが)、

売値は購入額の8割位のことは十分考えられます。

頭金支払い後の現金も、できれば半年分の生活費位は残して下さい。

でも、

ガチガチのFPアドバイスが。。。。言えない。

自分のことを省みても、(FPになる前ですが)

欲しいと思たマンションをしっかりした計画もなく、

販売側の理論でローン購入しました。

結果は、 何とか、払っては、おります。

が、今思うと綱渡りだったかも知れません。

“みんな、どうして(住宅)買えるんだろう。。。”

キャッシュフロー表を覗きながらの、ご相談者のつぶやきです。

頭金が貯まるまで待つのが良いのか

家賃をそれまで払い続けることを思えば、今すぐ購入が良いのか

長くなりましたので、次回にしますね。

2013年9月24日

・・・・・・・・・・・・・・・・・・・・・・・・・・・・

本人と家族が後悔しない医療 (その2)

医療コーディネーター嵯峨崎 泰子さんの講話の続きです。

≪病≫とは、本人が困っている

周りが困っている状況

「健康なときに理解してほしいことがあります。」

・本人の意思表示と意思決定

・家族や関係者の意思決定支援

例えば、

“胃ろう”はすることによって、復帰できるのならしてもよいのでしょう。

でも、本人も家族も望んでいないのに、病院が決断を下す

例えば、

“延命治療”本人は望んでいなかった、子供たちも本人の希望を尊重していた

が、夫は、とにかく1日でも生きていてほしい。。。

結果的に、“延命治療”と、なってしまった

・保障のこと

・経済的なこと

「疾患は、精神面と身体面、経済面の連動」

例えば、

ちょっと調子が悪い、ふさぎがち・・・、簡単に病院に行く。

精神科(病院)は抵抗があるが、心療内科で診てもらい、

何らかの病名(うつ・適応障害・パニック症等)がついてしまうと、

生命保険に加入できない。加入が難しい。

後で、たいしたことはないのに・・・、と懇願されても、

いったん診断が下されると、医師は嘘の診断書は書けない。

内科医が抗うつ薬を簡単に出す。

本当は、薬ではなく、じっくり話を聞くことで病にはならないで済むこと

も。

今の医療は大病院になるほど、一人の患者さんに時間を割くのではなく、

より多くの患者を助ける医療。

うつが治りにくいのは、休めないから・・・

休みたくても、休んでしまうと経済的に成り立たないから、休まない。

経済的なことだけは、医療コーディネーターも手伝うことができない。

だから、準備が必要なのです。

・寄り添い人

・冷静な第三者の存在

・カジュアルな民生委員

末期がん患者さんの家族が、医療費が払えず、

加入していた生命保険を解約して、解約金を支払いに充てた。

ところが、その保険には「リビングニーズ特約」があり、

本来なら死亡保険金と同額の2000万円を生前に受け取ることができたのに、

87万円の解約金を受け取り、後で契約を戻そうとしても叶わなかった。

家族も、冷静な判断ができない状況。

だからこそ、周りのケアがあれば、

寄り添い人が必要。

健康なうちに、しておかなければならないこと、知っておくべきことって、

少なくないと思います。

何故、病になるのか。。。

「疾患は、精神面と身体面、経済面の連動」

思い当たることが多いです。

できれば、

誰かが、誰かの、お互いに、お互いの

寄り添い人になれたなら。。

何でも、結構です、聞き役ぐらいにはなれますよ。

お声かけて下さいね。

2013年9月19日

・・・・・・・・・・・・・・・・・・・・・・・・・・・・

本人と家族が後悔しない医療 (その1)

9月14日土曜日は、私共の事務所開設1周年記念講演、

医療コーディネーター嵯峨崎 泰子氏による

「本人と家族が後悔しない医療」を開催致しました。

嵯峨崎さんはいろいろな方・・・患者さんと接してこられました。

・本人の望まない医療を経験して

・本人の望む生き方を教えられて

97歳の独居男性の例では、

ご本人は最後まで自宅で過ごしたいと望まれておりました。

独居ではありますが、医師、看護師、ヘルパーさん等の見守りで、

自宅での生活は成り立っておりました。

ところが、さすがに年齢を考えると1人では無理だろうと、

子供さん達が、入院を手配されました。

ご本人は、不本意でした。

いよいよ、入院となった当日、急に腹痛を訴えられ、

そのままお亡くなりになってしまいました・・・、とのことでした。

また、嵯峨崎さんご自身のおばあ様のこと、

胸部動脈瘤が発見され、「夏まで持ちませんよ」と言われ、

「破裂したら大変だから」と半ば強引に手術を勧めたのは、私(嵯峨崎さん)でした。

おばあ様は、自覚症状もなかったため、

「どこも悪うないのに、手術せんとあかんかいなぁ」

「もう、目ぇ、醒めんような気がする・・・」

そして、その言葉通り、祖母は麻酔から覚醒することなく他界しました。

嵯峨崎さんの看護師としての初めての仕事が、祖母の死後の処置で、

「おばあちゃん、ごめんね」と、謝らずにはいられませんでした・・・。

時に、患者さんの感は医師や、周りの人達の判断よりも的確かも知れません。

・本人の意思を待ち、傾聴し、更に待つ

・本人、家族、関係者が共通認識を持つ

嵯峨崎さんの原点をみる思いがしました。

「本人と家族が後悔しない医療」

容易なことではないと思います。

嵯峨崎さんは、健康な時に、理解して欲しいことがあります。

と、仰います。

ちょっと、長くなってしまいましたので、

また、明日にでも、改めさせて頂きます。

14日は、27名の方にご参加頂きました。

会場の燕スタジオさんから、お椅子は30名分(定員30名)です。

と、言われておりましたが、お申し込み頂きました方、お一人もお断りすることなく、私たち夫婦と、嵯峨崎さん合わせて丁度30人!

ご参加頂きました皆様ありがとうございました。

2013年9月17日

・・・・・・・・・・・・・・・・・・・・・・・・・・・・

新しい制度 NISA

この暑さのせいでしょうか、我が家の冷蔵庫がついにデフォルトしてしまいました。

とはいえ、購入してから23年、5回の引っ越しにも音を上げず、

本当に頑張ってくれました。

感謝状ものです。

仕方なく、今どきの省エネ型を購入しましたが、なんと届くまでに1週間!

冷蔵庫のない生活5日目です。

そして、今更ですが、当たり前に、食品はものの見事に腐るんです。

ネギも、キャベツも、パックに入った豆腐や納豆、麦茶まであっという間に様変わり。

モノが腐るのは当たり前。

でも、冷蔵庫にある限り、そこそこ日持ちするのは当たり前。

どっちの、当たり前が正しいのかな??

図体の大きい冷蔵庫が、その役目を果たさず、5日も居座わると異様な感じです。

なんでも存在には意味が、役割がある。と、いうことなのでしょうか。

来年から始まる新しい、小額投資非課税制度=NISAにもちゃんと役割があります。

金融庁は「NISAは家計の中長期的な資産形成を後押しするツール」と、位置づけ、

特に若い世代の人たちに活用してと訴えております。

日本の金融資産の大部分は預貯金に偏在しております。

今後政府、日銀が目標とする2%の物価上昇が現実となったとき、

預貯金の意味、役割はどこに求めるのでしょうか。

新しいNISA制度を上手く活用し、

省エネ型の資産形成ツールとして使いこなしたいものです。

2013年8月19日

自分自身のための「年金つくり」

8月3日(土)はルミエール府中にて、表題のセミナーでした。

メニューは、

◇何故、年金が必要なのか

◇お金に困らない人生を送るための5つの法則

①「お金の管理」と「金融知識」を身につける!

②借金は返済義務のあるお金です!

③「支出」と「貯蓄」のルールを決めて守る!

④長期の資産形成は時間を味方に運用する!

そして、5つ目は何だと思いますか。。。、お問い合わせ下さい。

◇NISAは自分「年金つくり」の大事なツール

来年から始まるNISA(少額投資非課税制度)とは

◇NISA口座を使い投資信託から始めよう

“コツコツ積み立てられる、ターゲットイヤー型、バランスファンド”がいい

みなさんとても熱心にメモを取りながら、聞いて下さいました。

いつも思うのですが、セミナーに参加下さる方って、そもそも意識が高いので、老後の備えも十分出来ているのでしょうね。

あとは、ご自分のプランの確認、具体的な運用商品を知りたいので、

いらして下さるのでしょうね。

2013年8月4日

「債券って何?」

4月のセミナーは「債券」についてでした。

以下は、ご参加いただきました方からの感想です。

○債券の種類がたくさんあることにビックリしました。

自分に合ったものを見つけて少しずつやってみたいです。

○債券は一度買ったら満期まで置いておくものと思っていましたので、

いつでも売り買いができることに目からウロコです。

○債券は馴染みがなく、知らないことばかりでした。

貯金をしよう。あるいは、まとまった資金の預け先には、

銀行の積み立てや定期預金を選ばれますが、

“あまりにも低金利、もう少し利率の良い預け先はないものかしら・・・。”

と、株式や投資信託を探されます。

そして、“でもやっぱり怖そう、元本割れはいや” と、預貯金にUターン。

「国債は日本の国がデフォルトしない限り

満期まで持っていれば、預けたお金は全額戻ってきます。」

「半年毎に利息が支払われます。定期預金と一緒ですよね。」

「違うのは、いつでも売ることもできるのですが、その時は時価つまり、

買った値段以上になることも、下がることもあります。」

「同じ満期のものであれば、通常銀行預金よりは債券の方が利率は高い。」

国債を例にとりましたが、「債券」の基本はこの3つです。

1.確定利回り。

2.発行体がデフォルトしない限り、満期まで保有すれば、

購入金額で償還される。

3.中途売却はいつでもできるがその時の価格は保障されたものではない。

(個人向け国債は前2回分の利息を引いた額で、国が買値で引き取る。)

そうすると、2年は動かさないお金、5年位は預けておきたい。

10年満期でいい。そんなお金の預け先に債券を探してみる価値はあります。

2013年4月30日

日銀の決断

思わず唸り、ちょっと興奮を覚えました。

日銀、黒田総裁のリスクを恐れぬ挑戦の姿と、

伝えようとするリーダーの強い意志にです。

黒田日銀総裁のやろうとしていることは、結果的には高齢者、

それから日本以外の国からは恨み節の方が多いのではと思われます。

日銀自体も失敗すれば袋叩きだけでは済まされず、

大きな資産減に繋がり、リスクを負うことになりかねません。

更に、日本経済、日本にとってとんでもないことにも。。。

けれど、それでも、デフレ退治のためには、

「考えうることは全てやる。」

この決断は分かっていても今迄の日銀ではしなかったのか、

できなかったのか。

状況(戦況)を動かすときって、

やはりこのくらいのことをやらないと、突破できない。

調整型のトップではだめなのでしょうね。

リーダーとは、影響力でもあります。

日銀の政策委員を全員一致の方向にまとめ上げたのも見事です。

後は、政府です。

規制緩和、成長戦略をどこまで実現できるか。

日銀のような、退路を断った気迫で臨めるかです。

「世界の金融界から注目を集める大実験」

イイじゃないですか。

2013年4月7日

~人生には本当に大切なことがあります~

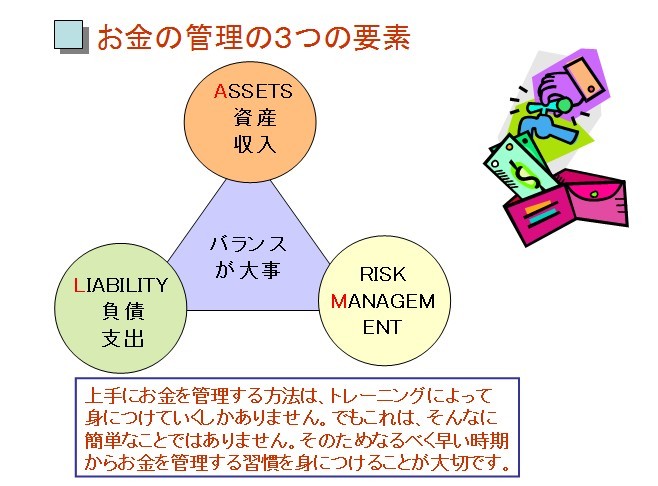

『お金は何故大切なのか』

2013年3月2日開催、江東区消費者センター主催消費者講座のテーマです。

「お金の管理(マネーマネジメント)」については、日本ではなかなか学ぶ場と機会がありません。

大切なのは、いきなり投資や金融知識(教育)ではなく、なぜ、そういったものが必要なのか、一生涯の中で、お金とどう関わっていくのか、自分にとって必要なお金とは、資産と負債のバランス、リスクマネジメントはどうあるべきか等を最初に理解することです。その上で、投資や金融知識を積み上げて行きます。一足飛びにいきなり投資を始めてしまう、それも高額な投資商品や、投資ではなく、投機的な取引に手を出すような無謀なことは避けたいものです。

何故、お金が大切なのか、何故貯蓄が必要なのか。

支出と貯蓄計画は「お金の管理」の基本であり、出発点です。

ベナン共和国大使館歓迎会 2013年2月18日 グランドヒル市ヶ谷

平賀FP事務所のあります、市谷リンデンビル二階はベナン共和国大使館。

大使はあのゾマホンさん。2月18日グランドヒル市ヶ谷で、本村町会の皆さんと有志一同で歓迎会。ゾマホン大使の気さくなお人柄と楽しいキャラで大いに国際親善(?)

楽しいひと時でした。