やがて、年金だけの収入となったとき

経済的な不安のない生活を送るには

シニア世代では、資産を取り崩し使いながら、一方で資産の運用と保全を両立させなければなりません。それには、お金の預け分けが何より重要です。

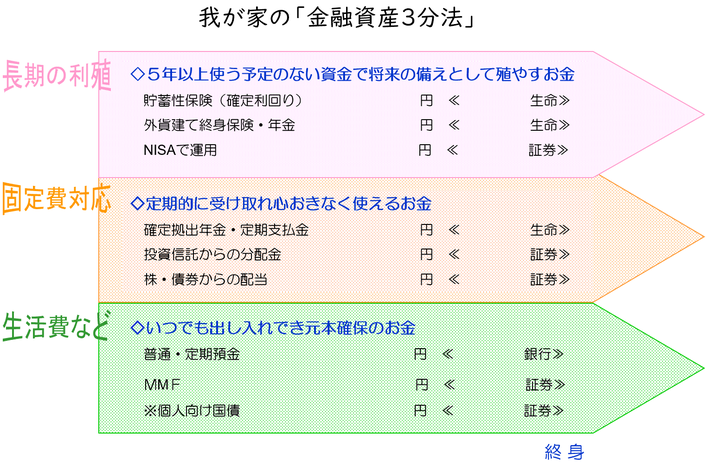

◇お金の預け先を3つに分ける

①いつでも出し入れでき元本確保のお金

生活費など必要なお金は利息より、安全性とすぐに換金できる利便性で選びます。

②定期的に受け取れ心おきなく使えるお金

債券や株式の配当金、投資信託の分配金等は年金の補填として使えます。

③5年以上使う予定のないお金は将来の備えとして増やす

NISA口座を一生涯持ち続けることで①②で減ったお金を補い安心感が保てます。

3つの預け分けの割合は個々の事情により違ってきます。

してはいけないことは、全部のお金を低金利の預け先に置いておくことや、増やそうとして大きなお金を一時期にリスクのある資産に移すことです。

◇キャピタルゲインとインカムゲイン

お金を預けると利息(収益)を生みます。

利息の付き方は二通り「単利」と「複利」です。

「単利=インカムゲイン」は、一定期間毎に利息が受け取れます。

「複利=キャピタルゲイン」は、利息は元金にプラスされ、新たな元金となり税金も受け取り時まで繰り延べられ、雪だるま式に増えてくるのが「複利」運用です。

「インカムゲイン」とは、資産からの定期収入です。

例えば、2,000万円を年利3%で運用できれば一年後60万円(月5万円)です。

5%では年間100万円になります。十分年金の足しになりませんか。

「キャピタルゲイン」は、値上がり益を目指すものです。

例えば、500万円を年利3%で運用できれば10年後672万円になります。

5%では815万円です。

2つの収益を使い分けることで、使いながら、守ることができます。

ただし、3%・5%は確定の話ではありません。「インカムゲイン」の預け先が思うような成果を出せず、毎月定期的に使って行くとだんだん元本が目減りすることもあります。

そこで、インカム部分の欠損を補うのがもう一方のキャピタルゲインによる運用です。カバーできないまでも「キャピタルゲイン」に預けるお金は将来の備えとして残すお金ですので、この部分が複利運用されることで「インカムゲイン」のお金を安心して使うことができます。

「インカムゲイン」と「キャピタルゲイン」の二刀流で、使いながら資産の保全を図ります。

◇老後資金・・・我が家はいくらあれば

漠然と貯蓄や運用をするのではなく、ある程度予測を立て備えることができれば、過度な「老後不安」に陥ることはありません。

ざっくりでかまいませんので、リタイア後の生活費を予想して下さい。

次の手順で、我が家のお金を確認して下さい。

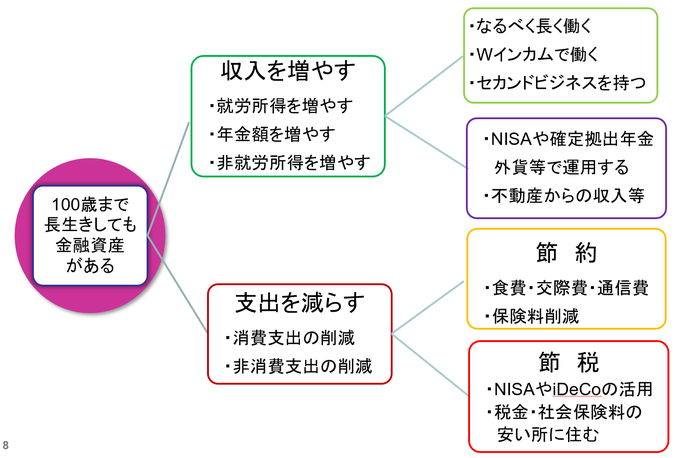

◇100歳まで長生きしても金融資産がある

ライフプランのゴールを100歳としても、自分に合った方法で「安心の仕組み」作りが必要です。

「インカムゲイン」として不動産収入や権利収入があれば「安心の仕組み」です。

でも、そういったものがなくても「お金(金融資産)」からの収益は大きな金額がなくても、すぐに取り組むことが出来ます。

例え1万円のお金でも運用益を得ることは難しくありません。

60歳迄であれば「確定拠出年金」で資産を作ることが出来ます。NISA口座は年齢にかかわりなく持つことのできる非課税制度です。

金融資産に頼るだけが答えではありません。

元気なうちは働く、年金の支給開始をちょっと遅らす、節約を心掛けるなどできることは少なくないはずです。