ターゲットデート型ファンド

「企業型確定拠出年金DC」を導入いただき、5年になる企業様の継続教育に伺いました。

5年経ちますと、関心度や運用スタイル、パフォーマンスにも違いが出て来ております。

昨年入社された30代と50代の社員さんには、

制度説明と同時にポートフォリオ(掛け金配分)設定が重要で、

30代と50代では違ってきます。

DCは、元本確保型と投資信託での運用です。

全ての加入者が金融リテラシーを備えているものでも、

1回の投資教育で自在に運用商品を選べるわけでもありません。

米国では「何もしない」「分からない」「下落局面で不安になる」、

そんな人のために年齢に応じたリスク調整が自動で行われる

「ターゲットデート・ファンド」をデフォルトファンドとしています。

米国のターゲットデート・ファンドは、掛け金の預け先や配分割合を決められない、

毎月の掛け金を預り金から移動できない人の受け皿にもなっていて、

自動的にその人の退職年齢に合わせたポートフォリオに振り分けられ運用されます。

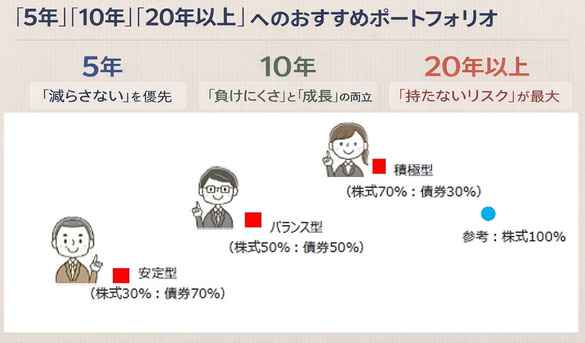

例えば、65歳の退職時まで10年の人であれば、

資産配分の割合は債券と株式の割合が半々位からスタートし、

徐々に株式の割合が少なくなり債券主体の運用となります。

反対に退職年齢までまだ35年以上の人は、

最初はほぼ株式のポートフォリオで積極的にリターンを取りに行きますが、

定年時には今まで増えた分を大きく減らさないで受け取れるよう債券型へ移行します。

加入者は、自分の退職年齢に近いファンドを選ぶだけ、あるいは自動的に選択されます。

「ターゲットデート2055」では30年後位に退職を迎える人の預け先となります。

シンプルなポートフォリオ+α

ターゲット型ファンドは「世界で最もシンプルなポートフォリオ」と言われ、

誰もがそこそこの成績で定年を迎えられるような設計ですが、

投資上級者には物足りないかもしれません。

導入5年目の企業さんでは、現時点ではマイナス評価の方は一人もいませんでした。

皆さん資産を増やし、DCの良さや楽しさを実感されているように思えました。

ただ驚いたのは、5年足らずで、それも積み立てで70%以上も増えている人がいました。

あくまでも現時点です。

その方のポートフォリオは、

最初お持ちのターゲットファンドから株式と金(ゴールド)に移っていました。

なるほど、昨年は株式と特に金は驚異的な上昇でした。

「まだ定年まで時間があるから、少しリスクを取ります。」

「DCを始めてから、モーサテ(TV東京のモーニングサテライト)を見るようになりました。」

と、仰る方も。

DCを機に、経済に関心を持ったり、「自分のDC年金を育てる」意識を持つようになることは、

シンプルなポートフォリオにプラスアルファの効果が生じます。

ターゲット型ファンドだけでほったらかしでも構いませんが、

可能な方はプラスアルファの工夫もありです。

SBIベネフィットシステムズのファンド変更

ここから先は、SBIベネフィットシステムズの企業型DC加入者様が対象です。

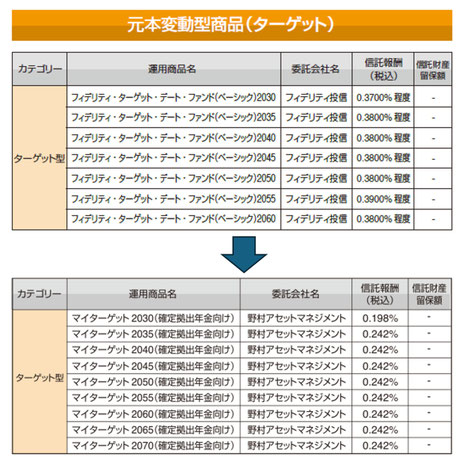

企業型DCの投資信託が変わっています。金は新たに追加されたファンドです。

また、ターゲット型ファンドが変更になっております。

委託会社がフィディリティ投信から野村アセットマネジメントに代わり、

マイターゲット2065、2070が加わりました。

加入可能年齢が70歳までの人に対応したものと思われます。

今まで、「フィディリティ・ターゲット・デート2040」をお持ちの方は、

考え方は同じですので、「「マイターゲット2040」に移行ではいかがでしょうか。

勿論、違うファンドでもかまいません。

変更手続きは、2つです。

①今までの積立分を売却し、他の運用商品に換える「スイッチング」

②今後の掛け金を新ファンドに切り替える「配分割合の変更」

ただし、野村マイターゲットファンドは

2月25日以降でなければ加入者サイトに反映されないようです。

重要なのは、②の「配分割合の変更」を行わない場合、

新たな掛け金が預り金扱いとなり、運用に回らないケースがあります。

手続きは3月19日までに終了して下さいとのことです。

既に、SBIベネフィットシステムズで「フィディリティ・ターゲット・デート」を

お持ちの方には郵送でご案内が届いておりますので、ご確認下さい。

加入者サイトからの手続きの仕方等、ご不明なことにつきましては、

加入者コールセンター 0120533401(携帯からは0364355300) へお問い合わせください。