東京都のマンション価格が値上がりしています。

千代田・中央・港区の3LDKファミリー向けは2億円とのこと。

「誰が買うのかなぁ。」「外国人ばかりじゃないの。」

「とても、普通のサラリーマンは買えない。」

年収の5倍くらいの借り入れでは、ローンも組めない。

「長期金利と(変動型の)短期金利、どちらが先に上がるのですか。」

変動金利と固定金利では3倍くらい差があり、

「変動型住宅ローンからの借り換え、どうしようかなぁ。」30代のご夫婦です。

「固定金利型に借り換えようとしても、既に固定型の金利の方が先に上がっています。」

少々乱暴な言い方で説明が足りませんでした。

何故、長期金利が先に上がるのか

「住宅ローンの金利が上がるかも」と、思う根拠は

日銀が “次の金融政策決定会合で利上げする確率が高い”と報道されると、

市場金利も上がりそうと反応するからです。

日銀が利上げをする(動かす)金利は、「政策金利」です。

住宅ローン金利や定期預金金利を直接上げるわけではありません。

ただし、日銀の「政策金利(短期市場金利)」は変動型金利に影響を及ぼします。

固定金利は、長期金利(10年国債利回り)を基に決まります。

長期金利は市場が「利上げしそう」と思った時点で先回りして織り込みます。

そもそも、固定金利の方が高いのですから、

借り換えが更に難しい状況かもしれません。

住宅取得時の借入金の平均は23年度は5859万円とのことです。

返済期間が長い50年ローンや、ペアローンを選ぶ世帯も増えているそうです。

残価設定型住宅ローン

住宅ローンを少しでも借りやすくするために

「残価設定型住宅ローン」の普及に国が支援とのことです。

「残価設定型住宅ローン」とは、将来の下取り価格(残価)を、

いったん返済から外すことで、毎月の返済額を抑える住宅ローンです。

JTI(一般社団法人 移住・住みかえ支援機構)が

住宅メーカーや金融機関と提携して提供します。

金融機関は将来価値を予測し、現実的な残価を設定 しますが、

住宅の価値予測を誤って、残価よりも住宅の価値が低くなった場合、

その差額分は住宅ローンを提供した金融機関が(保険で)負担することになります。

国はこの部分を支援とのことです。

借入金額が4,000万円で残価が1,500万円と設定された場合、2,500万円に対して利息がかかり、月々の返済をしていくことになります。

残価1,500万円部分は、

返さなくてよいお金ではありません。

では、どうなるのか。

ローン終了時に

①一括返済

②家を売却して返済(買取オプション)

・売却価格が1,500万円以上なら問題なし

・1,500万円を下回ると不足分は自己負担

③再ローンを組む・延長

残価設定型住宅ローン活用には

実際の運用は金融機関により異なりますが、

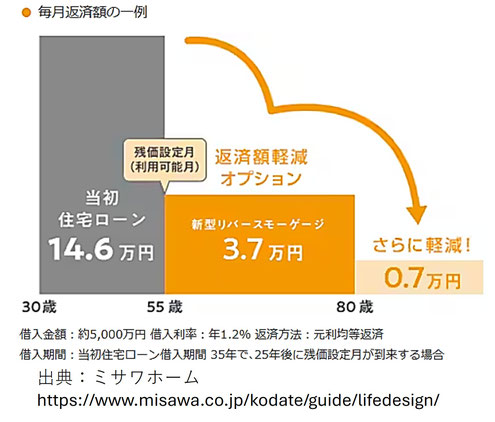

月々の返済を3割くらい軽減できるようです。

ただし、十分な理解とライフプラン設計が必要と思いました。

①の一括返済では、残価分の一時金の準備が必要です。

それこそ、通常の返済額との差額の半分くらいを

NISAで運用して貯めるくらいの余裕で一括返済金を準備します。

②の買取オプションは、住宅価格が購入時より高ければ問題ありませんが、

エリアや環境など住宅地選びと、購入後のメンテナンスがより重要となります。

③の再ローンを組む・延長は、新型リバースモーゲージとも言われ、

一生住み続けながら、軽減されたローンを支払い続けるものなどがあります。

残価設定型住宅ローンは、あくまでも「返済を将来に持ち越す仕組み」で、

返済を減らすものではありませんが、インフレの時代には悪くないかと思えました。

(こんな新しい住宅ローンもできたのですね。)

変動型ローンの借り換えを悩んでいる30代のご夫婦は、

個人型確定拠出年金iDeCoもNISAもなさっています。

“大丈夫ですよ。変動金利はすぐに上がるものではありません。

金利見直しは半年ごとですし、返済額は現在の返済額の1.25%が上限です。”

資産運用も、住宅ローン返済も長期に及ぶものです。

子育てをしながら、ローン返済で大変かもしれませんが、時間は大きな味方です。

iDeCoもNISAも続けられる金額で、続けることで大きな成果を生みます。

少子化の日本で頑張っている若いご夫婦にエールを送りたい気持ちになりました。