11月20日の日経新聞広告欄には、「1億円」の文字が並びました。

「1億円の作り方」「株で老後1億円達成マニュアル」です。

“老後2000万円問題” が遠いことのように思えてしまいます。

今は、「目指せ老後1億円」なのでしょうか。

1億円を貯めるには、何年かかるのか。

毎月2万円を、ほぼ株式の運用利回り7%で積み立てたとしても、50年かかります。

上図のマネー誌で、1億円を貯めるキーワードとなるのは「株」です。

株式を使って

年率7%は高すぎるリターンと思われますが、

インデックス投信などの長期運用では現実的な目安として使われています。

NISA対応の株式投信を使い、「つみたて投資枠」上限の毎月10万円(7%)を

積立てていくと、28年で達成です。20歳から始めると50歳前で達成できます。

ただし、つみたて枠上限は600万円ですので、毎月10万円では5年以降の積立は

課税口座での継続となります。

こうして眺めてみると、1億円貯められそうと思われる方もいらっしゃいますよね。

確定拠出年金(DC・iDeCo)と併用すると非課税投資枠はさらに広がります。

目指せ1億円はインフレだからこそ

そもそも1億円の数字が躍るのは、日本もインフレに転換したからです。

23年からの物価上昇率平均は2.3%で、このインフレは今後も続くとみられています。

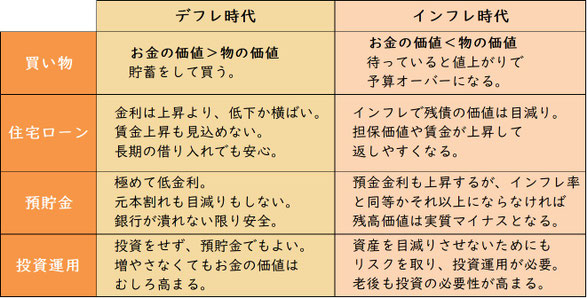

30年続いたデフレ時代とは、発想の転換が問われます。

2%の物価高が10年続くと、100万円は現在の82万円分の価値となります。

20年後は67万円に、30年後は55万円分の購買力しかありません。

お金の価値が下がり、現在と同じものを買うにもより多く必要になります。

1億円だって、30年後には半分の価値しかなくなります。

1億円は額面ではなく、実質で捉えなければなりません。

インフレ時代は賃金の上昇も期待でき、

投資額を徐々に増やすことも可能ですよね。

預貯金では物価に負けてしまい、決して「安全な預け先」ではなくなります。

1億円達成計画は、物価が上がった将来を見越したもので、

現役世代の人にとって非現実的とは言えません。

インフレ率を上回る投資リターンを得られる預け先が求められます。

1億円が必要なのか

早期リタイアをして、後は資産生活を目指すのであれば別ですが、

そもそも1億円が必要でしょうか。

老後生活資金のためであれば、

基本は公的年金をベースに、足りない分を準備するだけです。

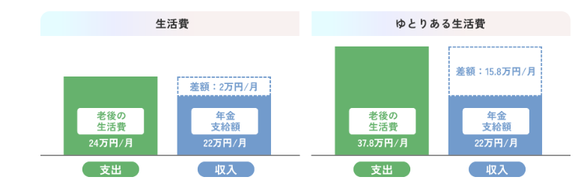

生命保険文化センターの資料では、平均的な老後の生活費は24万円くらい、

ゆとりある生活費は37.8万円くらいとあります。

必要生活費から貯蓄等と公的年金を引いた残りの額が足りない分です。

個々の事情にもよりますが、

必要生活費が月額30万円で世帯年金が25万円であれば差額の5万円×平均余命分、

あるいは100歳までの期間で計算します。

1億円に捕らわれず、まずは “必要額を知ること” から、老後準備は動き出します。

小さな一歩でも今日から始めた人が一番早くゴールに近づけます。

おわかり辛いことは、お問い合わせ下さい。

ご一緒にロードマップを作りましょう。