大変な資産を残して

「叔父が亡くなって、相続人になったの。」

叔父様は、奥様も一人息子も既に亡くなられて、相続人は甥と姪の3人です。

「老後のために節約して貯蓄をしよう。」

そうして迎えたリタイア。

貯蓄も十分貯まったのに、

使えずに逝ってしまった…。

使う時期を逃してしまったのです。

「従弟と整理をしたんだけれど、すごいのよ。」

すごいのは、一人暮らしが長かった叔父様のお家はごみ屋敷に近かかったことと、

残された遺産です。

銀行預金が6,000万円。現金で数〇百万円。

財布に〇〇万円、お宝の評価額が〇百万円、

不動産の評価額も〇千万円と、たいへんな資産家さんだったのです。

これだけのお金がありながら、エアコンもない部屋での質素な生活だったらしく、

「ほとんど行き来もない私なんかが貰っていいのかなぁ。」

気づいたときには

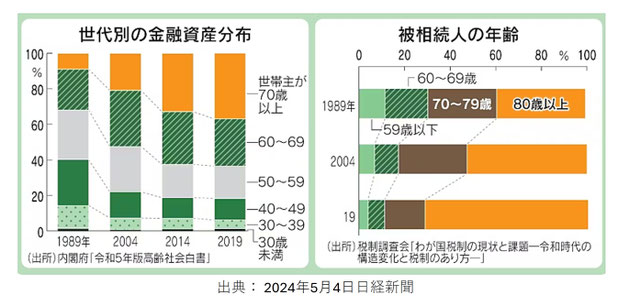

思いもかけず相続人になるケースは、決して珍しいことではありません。

相続人がなく国庫に入る遺産は1,000憶円を超え、

大半が金融資産(現金・預貯金)とあります。

個人のお金をどう使うかはその人の問題ですが、

「使いたいと思っても体が動かない」「頼れる人がいない」

「どうしたら良いか分からない」こうした状況に陥ることは、

できるだけ避けたいものです。

勿論、元気なうちに「遺言書を書く」「信託銀行に財産を託す」

「福祉法人や行政に相談する」等は準備としてできることです。

しかし、いつの間にか、あるいは急速に、心身とも弱ってしまい、

何も手が付けられない状況になることだってあります。

子供や相続人がいる人でも、

いざ相談してみようと思っても様々な感情(邪推や取り越苦労)が生じ、

機会を逸してしまうこともあります。

勇気を持って使う

目安として65歳を過ぎたなら、自身の財産を

「どうするか」「どう使いたいか」を真剣に考え、

金融資産だけでも使う計画を立てます。

使い方ですので、医療や介護費用のために、

死後の整理資金としてこれくらいは確保して、

半分は子や孫に残そう、または寄付をするもそれこそありで自由です。

検討の結果、残すお金以外は「100歳までに使おう」と決めるのも一つの方法です。

「使える金額」が決まったなら、

100歳までの余命期間で単純に割算をするだけでも、

年間に〇〇円取り崩しても大丈夫、とおおよその金額が掴めます。

そうしたなら、「勇気をもって使う」ことです。

もしも可能であれば、「使える金額」の一部をNISA等の運用に回します。

例えば、1,000万円を運用しながら、毎月5万円ずつ取り崩して使うと、

1%運用では18年間、3%では23年間、5%では34年間持ちます。

しかも運用しながら取崩すのですから、

元の1,000万円は1%運用では総額1080万円に、3%では1380万円、

5%では2040万円に増えて使えます。

確定拠出年金(DC・iDeCo)やNISAはできる限り早い時期から利用し、

運用に慣れておくことが益々重要となります。

自分のために使える仕組みを持つ

預貯金にしても、証券口座にあるお金にしても、

「解約して使う」のは意外とハードルが高く、

年を重ねるにつれて心情的にも使いにくくなってきます。

私は、「毎月分配型投資信託」を活用しています。

分配金は元本の取り崩しともなりますが、

“元々使うための運用”ですので、一旦購入すれば、

後の手続きは不要で、忘れていても毎月振り込まれる簡単さを優先します。

年金のように定期的に入ってくるお金は使いやすいものです。

分配金は減ることもありますし、今月はゼロということもあります。

けれど、預貯金を取り崩すのと比べ心理的な抵抗は小さい。

残念ながら毎月分配型投信は、今のところNISAの対象とはなっていませんが、

「プラチナNISA」が検討されており、いずれNISAの対象になるかもしれません。

定期収入は毎月分配型投信でなくても、NISAが使える投信や株式の配当でもかまいません。

「使える金額」のお金は、「勇気を持って使う」。

そのためには使えるシステムを持ち、

たとえ自分で動くことや考えることが困難になっても、

金融資産を眠らせたままにしないことです。

ご相談ください。