正式発表はいつかな。NISA制度改定が気になります。

金融庁案は、かなり魅力的でこれが全部実現できたなら、

今度こそ「貯蓄から投資へ」本当の元年になる!ことを祈ります。

・NISAはジュニアNISAも、つみたてNISAも一つの制度となり分かり易い。

・非課税期間がエンドレスとなり、長期運用が叶う。

・非課税枠の拡大。金額も英国のISA並みの大幅拡大となるのか。

金融庁要望案のこの3つだけでも、実現できれば大前進です。

その他、現制度の諸々の使い勝手の悪さも改善されることを願います。

収益を生まない預け先に滞留

私の周囲はNISAは知っていて、やっていて当たり前の世界です。

ところが、NISA口座を持っている人は実際は少数派で、

NISAは当たり前は勝手な思い込み、認証バイアスの罠に嵌っていたようです。

*認知バイアスとは、個人の生活習慣や過去の経験から得た固定観念による思い込みや先入観によって、

非合理的な判断をしてしまう心理現象のこと。

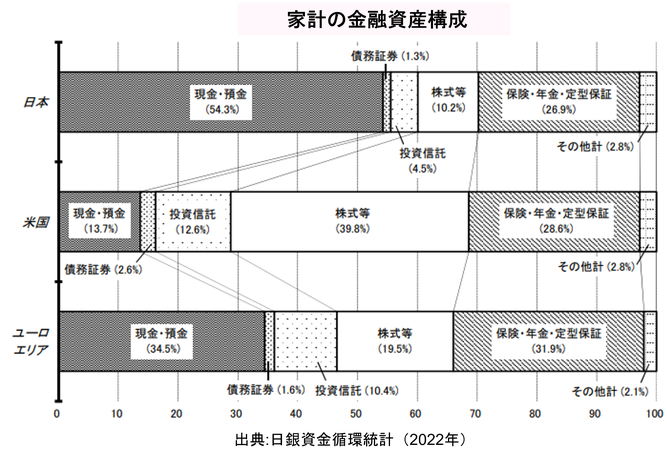

金融資産全体に占める割合は、株式が10.2%、投資信託4.5%と合計で15%に届きません。

金融庁の2021年12月末速報値によるとNISAの口座数は1800万強ですが、

買付金額は約27兆円と、NISAは個人金融資産約2,000兆円の1.35%です。

NISA改革をきっかけに「貯蓄から投資へ」「資産所得倍増」となるにはまだまだ道遠しと思われます。

NISAの制度改正だけで果たして、家計に滞留しているお金は動くのだろうか。

投資信託協会の「投資信託に関するアンケー調査」は、考えさせられます。

高齢者と若年層で使われる投資口座

投資信託を現在保有している人は27.9%、保有経験者人は8.7%に対し、

保有未経験者は63.4%です。

保有者の年代別では、40代までの若年層が増えています。(20021年)

<投資信託の保有口座>をみると、つみたてNISAが35.2%、と

一般NISAの35.1%を若干ですが上回りました。

興味深いのは、「ポイント投資/運用口座」が17.5%と、

「iDeCo(個人型確定拠出年金)」の16.6%より多いのです。

*「ポイント投資/運用口座」とは、買い物などで得られたポイントで株式等に投資ができ、

100円(ポイント)から、手数料ゼロなどで投資のハードルも低い。

ただし、NISA口座だけで見ると、 高齢層の方が保有率が高いのです。

若年層は、つみたてNISAやポイント口座での運用が延びているが、

全体ではNISAの利用は高齢者の方が圧倒的に多いのです。

更に、<投資信託の保有口座>の1位は特定口座です。

高齢者は、NISA口座だけではなく課税口座も併せ持つようです。

もう一つ、

投信購入きっかけは「金融機関の人に勧められて」の34.3%が最も高く、

次いで「インターネットで見たり調べたりして」が28.1%、

「NISA(少額投資非課税制度)があるから」が17.1%です。

個人的にうれしかったのは、確定拠出型年金で興味を持った、

成績が良かったので、が9%ありました。

YouTubeを見ても8.8%ありました。

どうしたら汎用となるのか

投信購入窓口で一番多いのは、「金融機関に勧められて」です。

金融機関(銀行・証券会社・証券仲介業)と接点のある人は、主にどんな人か。

→高齢者、富裕層、準富裕層

インターネットやポイント利用者は、若年層です。

高齢者は金融機関で対面で、若年層はネット経由で投資信託を購入ですが、

投資信託未保有者は63.4%です。

これらの資料から見えてくるのは、投資信託は利用者と未利用者に2極化している。

投資信託利用者は、NISA口座を上限一杯利用し、特定口座でも運用している。

けれど、金融機関と接点がなく、ネットやポイント投資も不得意な人の方が実際は多いので未保有者が多い。

どうしたら、NISA口座が銀行口座並みに汎用となるのか。

米欧のように、銀行口座は決済資金や、短期に使うお金の預け先、

それ以外のお金はNISA口座で、個人にとっても国にとっても有効に活用する。

このコンセンサスが共有できないとNISA口座は、富裕層、高齢者の退職金の預け先、

金融リテラシーのあるネットに長けた人、投資信託の本を読んで勉強した人だけの制度になりかねません。

国民みんなのNISA制度となるためには、NISA改革以前の対策が必要なはず。

ひとつは、年代を問わず、いかに金融リテラシーを上げるかです。

もう一つは、

生命保険の普及率が高いのは、それを売る人が多いからです。

それも対面で一人ひとりに合った商品、理解度に応じた説明です。

ところがNISAを売る人はほとんどいません。

本来は、NISA商品の案内だけではなく、

金融リテラシーの提供者なのですがNISAではそれに伴う対価とはなりません。

NISAは売り手にとっては、ボランティアに近く、経済合理性に叶いません。

「『資産所得倍増プラン』によって、眠り続けてきた1000兆円単位の預貯金をたたき起こし、

市場を活性化するための仕事をしてもらいます」。

岸田首相がイギリスで行った演説です。

NISA上限額の引き上げは一部の人だけの不公平税制との反対も根強く、

岸田首相の描く市場の活性化も難しく思われます。

国民みんなのNISA制度とするには、一定のマンパワーが必要と思っております。

ここは、投信の販売会社の領域かも知れませんが、何か方法はないものかと常々思っています。

やはり、投資運用の入り口は、

投資教育が義務づけられた「企業型確定拠出年金」がベストと思っております。

そこからNISA口座に繋げる。

バイアスのかかった私見です。