米国の高校生がしているお金の勉強

お金の話をする中で、毎回必ず出て来るフレーズがあります。

米国でよく使われるお金の管理法『70-20-10の法則』です。

「確定拠出年金」を始めるにあたっても、ライフプランセミナーでも、この話は欠かせません。

『70-20-10の法則』に出会ったのは、専門学校ヒューマンアカデミーでファイナンシャルプランの授業を担当しました15年ほど前です。

テキストは、 米国のNPO法人出版の翻訳本 「高校生のためのファイナンシャルプランニングの基礎(The National Endowment for Financial Education)」です。

初めてテキストを手にしたときは、米国の高校生はこんなお金の勉強をしている。

学生に教える以前に、私が驚きでした。

授業を始めると学生も同様だったらしく、「お母さん、アメリカの高校生はこんな勉強しているよ。」と話したそうです。そんなことがあり、ヒューマンの先生方や、父母の前でも請われて、エスプリだけの講話をしました。

「お金の勉強」と聞くと、

投資の話し? 株の勉強? と思われがちですが、投資や金融商品のことは第1章から7章までの中で、1章だけです。では、それ以外の「お金の勉強」とはどのようなものなのか。

第1章:ファイナンシャル・プランニングとは何か?

第2章:夢を実現する方法

第3章:成功への道

第4章:クレジットの罠にはまるな

第5章:リスク管理は万全ですか

第6章:時間を味方につけましょう

外7章:管理するのは皆さん自身です

ファイナンシャルプランニングを立てる意義、プラン実践の方法、支出と貯蓄計画、クレジットの仕組み、リスク管理の手法、社会保障制度等々 投資や経済の話しの前に、前提となるのは生活全般に係ることです。

そして第6章「時間を味方につけましょう」が金融商品、投資運用の項です。

手にしたお金(可処分所得)の使い方

テキストは、「お金の管理法」についていろいろな角度から取り上げています。

管理法と言ってもピンときませんよね。

家計簿をつけることも管理のひとつですが、その先自分が手にしたお金をいかに適切に生かせるかで将来に違いが生じます。

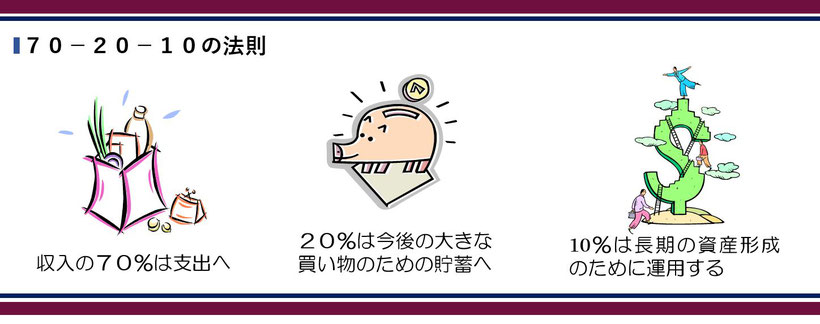

『70-20-10の法則』とは、手にしたお金(可処分所得)の使い方です。

70%は、支出、消費に

20%は、今後の大きな買い物のために貯蓄する《銀行預金》

10%は、投資運用に《確定拠出年金・NISAを優先》

『70-20-10の法則』は、最もシンプルで簡単な誰にでもできる、失敗のない「お金の管理」法です。

手にしたお金は、生活費や家賃、娯楽に使います。お金をじっと抱えたままの状況が続くとどうなるでしょう。

誰かの支出は誰かの収入になります。収入が多ければその分多く使うことができます。支出することでお金が巡り、経済の規模も膨らみます。

コロナ禍で、飲食店始め多くの商店の収入が減ってしまいました。そこに働く人の給料が減り、あるいは失業してしまうと、当然今まで通りのお金の使い方はできません。消費を切り詰めざるをえません。

お金が循環しなければ、結局はみんなが困った状態になります。

収入の70%は消費、出ていくお金です。

でも、全部使ってはいけません。

パソコンや車、住宅購入などの大きな買い物のためには貯蓄をします。

ここは、今後の支出が予測されるので、元本割れの無い、いつでも出し降ろしの出来る貯蓄です。

収入の20%は、緊急予備資金や将来の大きな買い物に備えます。

貯蓄とは別に将来収入を得ることが困難となったときのための備えも必要です。

長期的に投資運用するお金の預け先として「確定拠出年金」や「つみたてNISA」があります。

収入の10%は、長期の資産形成のための運用のポジションです。

将来お金にあくせくしないために

必ずしも「70-20-10』でなくてもかまいません。『90-5-5』でも良いのです。

支出90,000円、銀行預金に5,000円、「確定拠出年金」積立てに5,000円でもよいのです。

無理をすると長続きしませんので、収入が増えたときに見直します。

収入が増えたなら投資運用の部分を金額ではなく、手取り収入に対するパーセンテージ率にします。

目安は収入の10%です。そうすることでお金の実質価値を保つことができます。

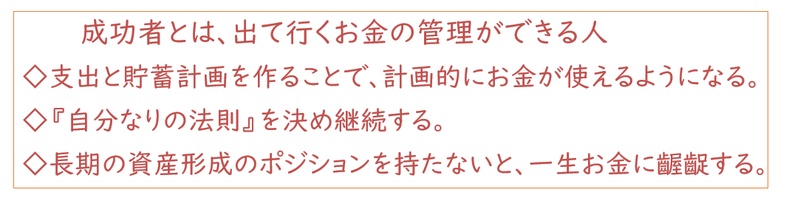

肝心なのは「貯蓄」と「投資運用」2つのポジションを持ち、『自分なりの法則』を決めて継続することです。

「貯蓄をしているのに貯まらない」人は、運用のためのポジションがないからです。

貯蓄は将来的には消費に回ります。

長期の資産形成のポジションを持たないと、一生お金に齷齪(あくせく)します。

お金で苦労する人と、そうでない人の違いは「消費と貯蓄と投資」のお金の管理ができるか否です。

米国のテキストでは『成功者とは、出て行くお金の管理ができる人』とあります。

確定拠出年金は最も相応しい

『70-20-10の法則』の収入の10%、長期の投資運用に最も相応しいのは「確定拠出年金」です。

「確定拠出年金」は60歳まで中途での引き出しができません。運用は、老後資金を作るための作業ですから長期戦です。60歳まで取崩しができないということは、確実に老後資金が確保できます。

運用成功の最大の要素はいかに長く継続するか「時間」です。

まだの人は、今日が一番若い日です。一日でも早く積み立てを開始し、長く加入者となって下さい。

将来お金に齷齪(あくせく)しないためです。