お盆の法事で、栃木県小山市の思川温泉に1泊です。

大浴場から、部屋の露天風呂からも思川を望めます。

東京の通勤圏内にこんな温泉があるなんて。

鳥の声、セミの声を聴きながらの朝風呂は、それだけで生きてて良かった。

相続財産は誰に

「俺、急に金持ちになったぞ。」

80代の男性は、身内が亡くなり思いがけない遺産を受取ったとのことです。

先日も、「法定相続人ではないけれど、公正証書で遺贈を約束してくれたの。」

何とも羨ましい話ですが、近年は決して珍しいことでもないようです。

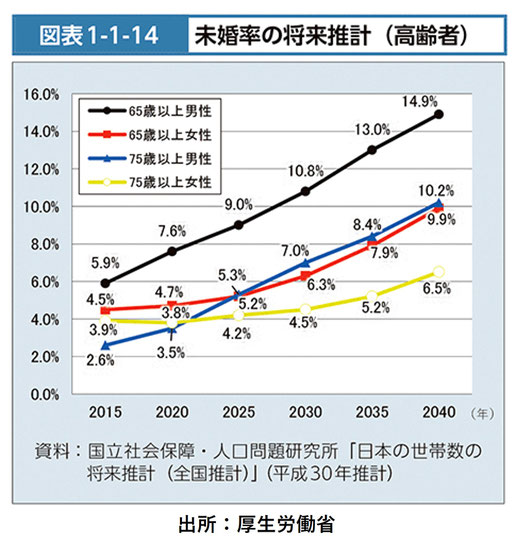

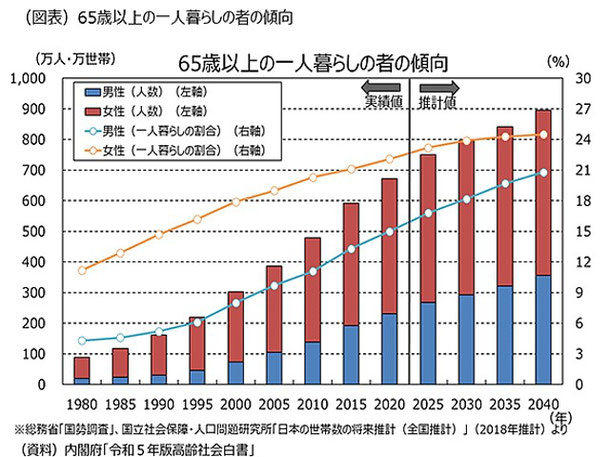

背景には未婚率の上昇、配偶者や子供のいない高齢者が増えているからです。

23年の国民生活基礎調査によると、 65歳以上の単独世帯は21.6%で、

今後も増え続ける見通しです。

金融資産の6割を60歳以上の世帯が保有する現状で、

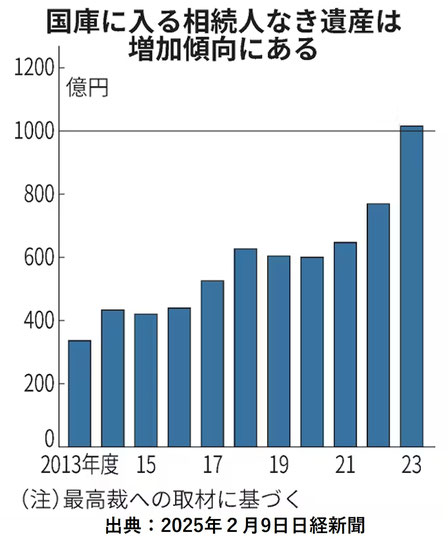

相続人がいないため国庫に返還された財産は23年度で1000憶円を突破したとのこと。

80歳以上で亡くなる人(被相続人)が7割以上と、

被相続人の年齢が高くなると相続人の年齢も高く「老老相続」となり、

資産は滞留し、その先は何処へ行くのでしょうか。

残さず使うは難しい

相続人なき遺産は国庫に入り、使い道は特定されていないとのことです。

折角築いた資産をどう残すか。

相続人がいない、意図せざる相続人に渡したくないのであれば、

「遺言書」を作成し、自分の財産を誰に渡したいか を明確にしておきます。

親戚でも友人や知人でも、団体や法人でもよいのです。

「生前贈与」は自身の財産が減ることですので、十分な見極めが大事です。

「お金は天国に持って行けない。残す人がいない。」と、分かっていても、

生きているうちに全部を使うことができないのは当然です。

でも、使うことをためらい多額の遺産がいずれ国庫に入ることが、本意でないのなら、

適切な準備と整理が必要です。

安心して使うためには、

1.残したいものを最初に整理する。

今の住まい。医療費や介護費用を見積もり確保しておく。

死後の整理資金として200万円など。

2.今ある資産を100歳まで取崩すと、毎月いくら使えるかを計算する。

金融資産÷(100ー現在の年齢)ですが、運用次第で変わってきます。

例えば、65歳から2000万円を年利3%で運用しながら

毎月7万円取り崩すと106歳3か月(41年3か月)まで持ちます。

NISA口座の成長投資枠は最大1800万円(年240万円上限)ありますので、

今からでも5年後には上記のプランが叶う可能性大です。

年金だけに頼り、お金が減るのは怖い、だから使えないではなく、

計画を立てることで使えるお金が多いことが分かるかも知れません。

NISA口座の使い方、ご相談下さい。