小規模事業主様

「選択制DC」は中小企業が最も導入しやすい制度です

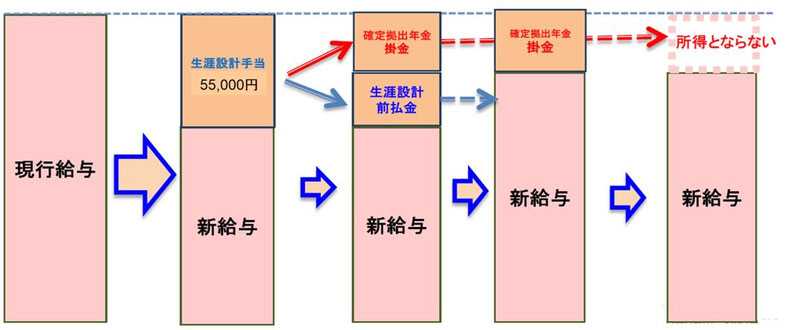

現行給与を減額し、減額部分と同額の「生涯設計手当」を新設します。変更による実質賃金に変わりはなく、不利益とはなりません。

60歳まで換金ができませんが、積立部分は個人の資産として転職時や中途退職時でも確保できます。

「選択制企業型DC」導入後は

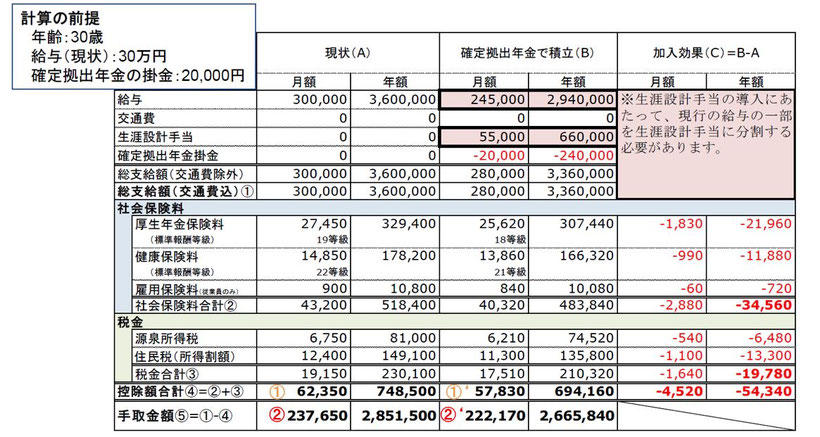

現状給与明細、現状(A)を確定拠出年金で積立(B)に変更する。

【生涯設計手当】を設け、確定拠出年金掛金は【生涯設計手当】上限55,000円から任意の金額とする。生涯設計手当-確定拠出年金掛金(55,000-20,000)は給与と併せて支給。

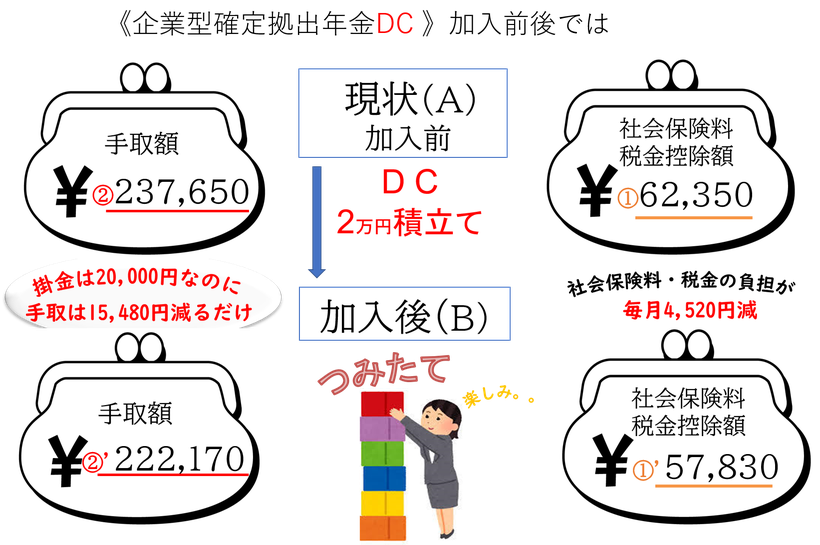

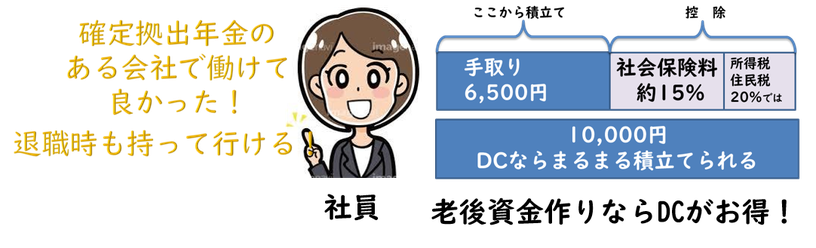

DC加入前の給与手取金額は②237,650円です。毎月20,000円をDCに積立てたときの手取額は②’222,170円となります。掛金20,000円がまるまる減るわけではありません。

掛金分は社会保険算定基準とならず、負担軽減は加入者本人と事業主両者に及びます。

加入者は所得税・住民税が非課税となります。

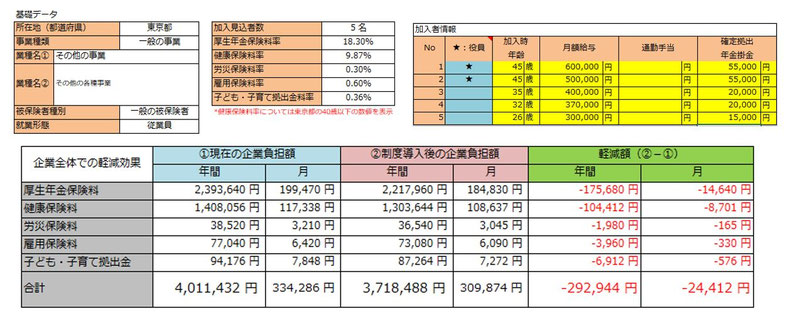

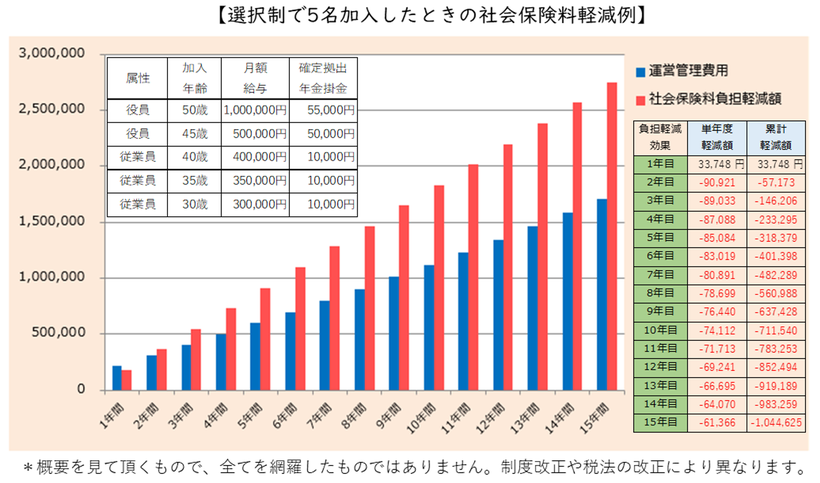

加入者5人の企業負担軽減

加入者5名の事業所が「選択制DC」を導入した例です。

役員55,000円×2人、従業員20,000円×2人、15,000円×1人では、社会保険料(厚生年金・健康保険・労災保険料・雇用保険料・子育て拠出金)が、年額292,944円負担軽減となります。

年292,944円の軽減が10年・20年続くとどうでしょう。しかも税の繰り延べではありません。

負担軽減シミュレーション お問合せ下さい

「企業型DC」は退職金確保の最も効率の良いツール

「確定拠出年金」はリタイア後の生活資金確保を目的とした積立てです。

経営者、従業員双方にとっても確実に老後資金が確保できるマストなツールです。

運用先(掛金の預け先)は「定期預金」と「投資信託」の中から任意に選択します。

日本以外の国々の例を見るまでもなく、確定拠出年金の運用は「投資信託」です。現状の定期預金金利(0.01%)では、将来のお金の価値が担保できません。

「定期預金」と「投資信託」では、同じ掛金でも結果は何倍も違ってきます。

投資信託の運用についてはこちら(ブログ:勇気をもって投資信託へ)を確認下さい。

毎月20,000円を30年積立てると

30年後の積立て結果は、定期預金では元本720万円がほとんど増えていません。

3%運用では720万円の積立金が1,165万円に、5%では1,665万円となっています。

平賀ファイナンシャルサービシズ(株)は、投資信託運用の理解が最重要と捉えています。

加入者様が納得の行くよう、何度でもご案内致します。

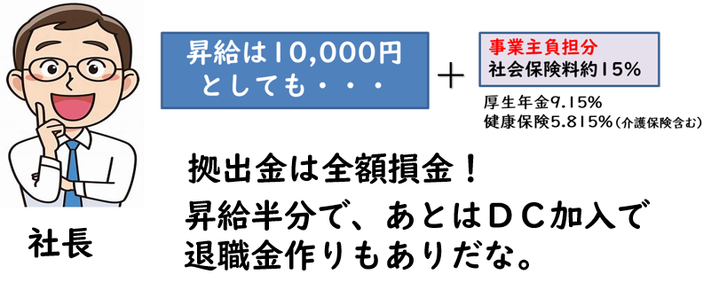

昇給の時期に合わせて導入頂く企業様もあります

受取は直接個人名義の口座に振り込まれます。

受取るときも税金優遇

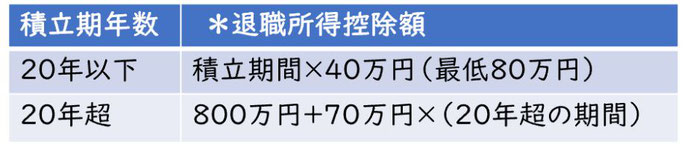

◆「退職金」として一時金で受け取ると*退職所得控除が使えます。

(受取額-退職所得控除)×1/2=課税対象額

積立期間30年では:20年×40万円+70万円×10年=1,500万円までは非課税

◆「年金受取」は、公的年金等控除が使えます。

公的年金と合算で、65歳未満は60万円 65歳以上は110万円まで非課税(概略)

運営管理費用がかかります

「企業型DC」の費用として、導入時に初期費用と、年間の運営管理費用がかかります。

費用は導入企業様により異なりますが、おおよその企業様で負担軽減が見込めます。

【選択制】は、希望者が給与を減額してその分をDC掛金とすることができる導入法です。

掛金は全額非課税、社会保険料算定対象ともなりません。

事業主は折半負担する社会保険料分が負担軽減となります。

【選択制】は労使双方にメリットのある導入法で小規模事業所に適した制度です。

労働の対価としての収入は、現時点だけのものではありません。

現役時代の収入の一部は、リタイア後も安心して暮らせるための資金です。

税優遇を利用し効率の良い資産形成ができるのが「確定拠出年金」です。

20年30年に及ぶ長期の積立は投資信託でなければ、将来のお金の価値を保てません。

毎月積立てた「企業型DC」が20年後、小型乗用車1台も買えないでは役に立ちません。

投資信託による「運用」の機能が付いた「企業型DC」は他の年金制度に比べ安心です。

60歳までは途中で換金ができないので、必然的に「長期積立て」となります。

「確定拠出年金」こそ、最も長期運用に適したものです。

資産形成の王道「長期・分散・積立」を実現できる最大のツールです。

「長期・分散・積立」ドルコスト平均法については、こちらから ブログ:失敗しない投資法

SBIベネフィットシステムズの「企業型DC」をご案内しております。

「企業型DC」の制度説明は従業員様が納得の行くまで、「投資信託」は、お一人お一人のゴールに沿ったファンド選びができるようご案内致します。

導入のご案内から複雑な申請手続き、投資教育までワンストップで承ります。

お問い合わせはこちらから