「ミスタープロ野球」こと長嶋茂雄氏が6月3日に肺炎のため89歳で亡くなりました。

ミスターは、誰もが知る大スターであり、高度経済成長期の日本を牽引した存在でした。

周囲の大人たちにとって、長嶋選手の活躍をテレビで観ることは、

一日の終わりの楽しみであり、明日への活力の源だったかもしれません。

現役時代の背番号3番の活躍はほとんど知りません。

ユニフォーム姿で印象に残っているのは、「巨人軍は永久に不滅です。」のシーンくらいです。

一時代を築いたヒーローで、鮮やかなプレーぶりや

数々の武勇伝に彩られた長嶋茂雄氏ですが、

脳梗塞で倒れられた後のミスターに勇気づけられた人も多く、

変わらぬヒーローでした。

絶対に人前に出るとの思いで、懸命にリハビリに励まれたそうです。

2021年の東京オリンピックでの聖火ランナーのお姿に感動しました。

心よりご冥福をお祈りいたします。

健康寿命の先に来るのは

長嶋さんは、脳梗塞の中でも後遺症が大きいとされる心原性脳塞栓症で、

右半身の麻痺と言語障害が残り、

68歳で倒れられてからなんと21年も闘病・リハビリ生活を過ごされたことになります。

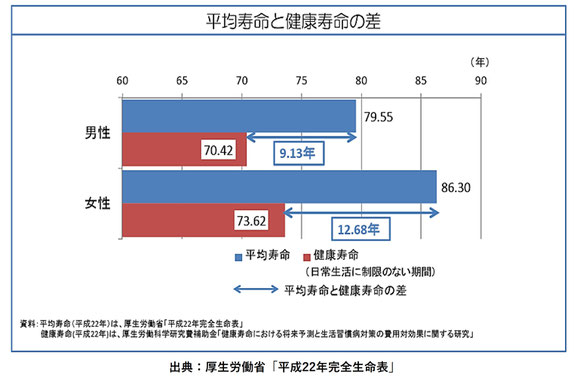

「平均寿命」と、健康上の問題で日常生活が制限されることなく生活できる

「健康寿命」の差は男性で概ね9年前後、女性は12年前後です。

この期間は、日常生活に制限が生じたり、

介護や医療が必要になってくる可能性が高い時期といえます。

生命保険文化センターの調査によれば、介護費用の平均は月額7.8万円、

一時的に必要な費用は69万円、介護費用として一人500万円程度とのことです。

介護期間で最も多いのは4~10年未満でしたが、次が10年以上です。

同時に、医療費の負担が高額になる時期かもしれません。

平均ですので状況によりますが、心配なのはこの期間にかかる費用のことです。

出来るだけ経済的な備えをしておくに越したことはありません。

経済的備えのポイント

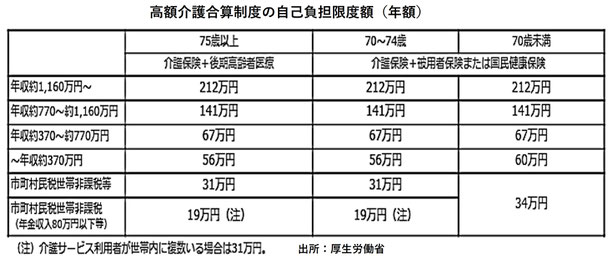

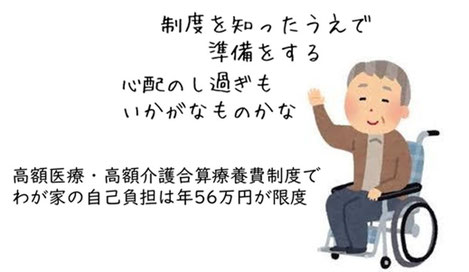

経済的な備えをする前に知っておきたいのが「高額介護合算療養費制度」です。

医療や介護の自己負担が著しく高額になった場合に、

経済的な負担を軽減するための制度として、高額介護合算療養費制度があります。

(毎年8月1日から翌年7月31日までの医療保険と介護保険の自己負担の合算額。)

制度を利用することで、一定額を超えた部分については払い戻しを

受けられるため負担を軽くすることができ、

自己負担の準備をどの程度見込むかの予測ができます。

勿論、上乗せのサービスを利用するとこの限りではありません。

介護費用の予想・把握が出来たなら、どんな手段で準備をするかです。

確定拠出年金(DC・iDeCo)は、介護費用のために1000万円目標で貯める。

NISAの生涯限度額枠1800万円のうち、半分は介護費用のために等々。

税制優遇支援のあるものの利用を優先ください。

確定拠出年金でもNISAでも、漠然と老後資金のためではなく、

より具体的に「健康寿命の先の備え」と、使い道を特定すれば達成の確率も高まります。

第一それ以外のお金は心置きなく使えますよね。

「歳を取ればお金はあまり使わなくなるは嘘、出て行くところが違うのよ。」

介護費用を心配される奥様です。