先週、立川駐屯地業務隊OB会様の依頼でNISAのプレゼンをさせて頂きました。

※プレゼン(プレゼンテーション)とは、あるテーマや企画について、

聞き手に理解や共感、行動を促すことを目的としたコミュニケーション手法です。

ただ情報を伝えるだけでなく、相手に納得してもらい、行動へと繋げることを目指します。

ご依頼主の目的は、「NISA使わないともったいないのに、知らない人多いんだよ。」

OB会ですので50代以上の人が多かったですが、若い方もいらっしゃいました。

NISAを知って頂き、共感を得られるようなプレゼンとならなければです。

NISA口座の利用者は

日本の金融資産は全体で2230兆円ですが、

内訳を見ると半分が現金・預金で、投資信託はその10分の1、

株式等の298兆円と合わせてもまだまだ「貯蓄から投資へ」は進んでいないようです。

ただし、昨年からの新NISAのけん引役は40代以下の現役世代で、

オルカン(世界株)やS&P500と言った海外株式に積み立て、資産形成に積極的です。

とは言え、折角の非課税口座NISAも利用者全体ではまだ2割足らずです。

NISA口座数は50代以上は10%台ですが、

60代70代の投資信託・株式の保有が20%以上と高いことを鑑みれば、

この世代の人にとって使い勝手の良い「プラチナNISA」は検討されて然るべきです。

NISAは一生涯持つことのできる非課税口座ですので、

全ての世代の人が非課税のメリットを享受できなければ、

投資運用は若いときのもので、年金世代になったなら投資は卒業してでは、

それこそ投資運用の意義も薄れてしまいます。

男性の平均寿命81.09歳、女性87.14歳は、0歳児の平均寿命のことです。

60歳の男性の平均余命は23.68年で、男性の場合最多死亡年齢は87歳、

女性の場合は80歳を過ぎたら、93歳くらいまで長生きとのことです。

NISAを活用する時間は十分あります。そこで、プラチナ世代のNISAはどう使うべきかです。

心地よいポートフォリオを持つ

一番は、個々人にとってストレスのないポートフォリオ、金融資産の預け分けです。

下の表はMyインデックス、その他の資料を基に、

AIで作成した2005年から2024年までの各年ごとのリターンランキングです。

・不動の1位はない。株式の値動きは大きいが、リターンは総じて高い。

・2008年のリーマンショック時、株式の下落は50%以上となった。

100万円を5つの資産に均等投資したときと、

先進国株一択では、2008年~2012年は100万円均等投資の成果が上回り、

以後は投資期間が長くなるほど株式のリターン幅が大きいことが分かります。

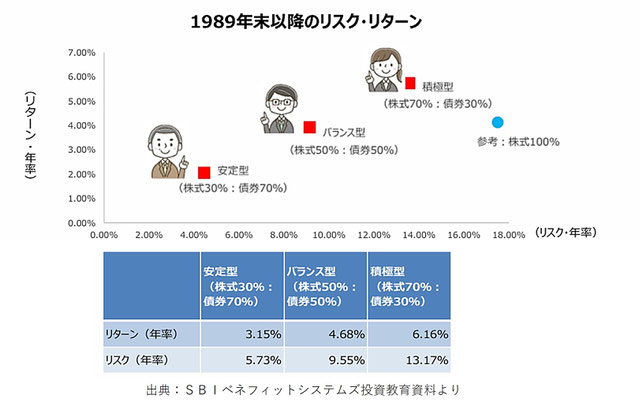

下図はリスクとリターンの関係を顕しています。リスクとは、リターンのブレです。

例えば、(株式30%:債券70%)の安定型のポートフォリオでは、

リターンは約3%ありますが、確定ではなく3%から+プラスに5%、マイナスに5%動きます。

バランス型(株式50%:債券50%)ではリターンが約4%、

そこからのブレが9%です。

積極型(株式70:30%)ではリターンが約6%、リスクが13%ですので、

下げ幅は最大見積もってもマイナス7%くらいと想像できます。

・値動きが大きいとストレスになるので、リターンよりはリスクを抑えたい。

・87歳まではまだ30年ある。少し積極的なポートフォリオでいいかも。

・銀行預金にある分を少しづつNISAに移して行こう。

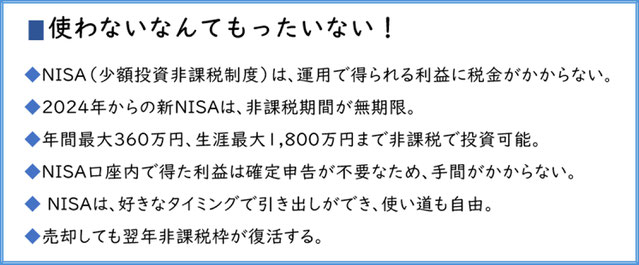

使わないともったいない

NISA口座は、18歳以上で住民票のある人なら誰でも持つことが出来ます。

それこそ使わないともったいないのがNISA口座です。

NISA口座をお持ち頂いている方からの「もう10年前に逢いたかった」は、

何よりうれしい勲章です。

5年後、10年後「あの時始めていたらなぁ」と悔やまずにすむよう一歩を踏み出して頂けたなら、

今回のプレゼンは成功です。