前回のブログでAT1債を取り上げましたが、

青山学院大学駅伝の原監督も、購入したと告白していました。

・どこの家庭でもやっているような安定したローリスク・ローリターンの商品(債券)

・証券会社の営業マンが、大手スイス銀行の債券と説明

・政府も積極的に投資しましょうと奨励しているから

でも、少しずつ貯めいていたお金は一瞬で紙くずとなってしまった。

原監督に限ったことではないと思います。

こんなシチュエーションが揃えば、誰だって投資してしまう。

決して、欲をかいたわけではなく、怪しげな投資先でもなく、

銀行系列の証券会社が薦める株ではなく『債券』なんですから。

今回のAT1債が特別だったのか。何が失敗の原因なのか。

キーワードのひとつは、『銀行』かもしれません。

銀行だから大丈夫?

先月金融庁から『資産運用業高度化プログレス2023』がリリースされ、

冒頭には以下のようにあります。

〝わが国の資産運用業においては、資産運用会社の「事務」と「運用」、

販売会社の「商品提供」と「アドバイス」が一体的に運営 されている〟

つまり、投資商品を作るメーカー(運用会社)と販売会社が同じ系列では、

どうしても販売会社の意向(売れる商品・儲かる商品)が優先されます。

運用会社は販売会社の意のものを作りさえすれば、後はブランドと組織力で売れてしまう。

海外の運用会社は独立しており系列を持ちません。

販売は銀行や証券会社に委託しますので、

競争力のあるいい商品を作らないと選んでもらえません。

〇〇銀行、〇〇銀行グループとなると、それだけで信用されます。

けれど、資産運用において銀行だから安心、信用できるは早計です。

銀行は販売者であり、資産運用の専門家、適切なアドバイザーとなりえるのか。

銀行だって株式会社なので、営利の追求は大命題です。

例えば、投資信託にしても銀行は、ネット証券と違い

購入時の手数料が高い商品が多くノーロード型投信の品揃えが少ない。

あるいは、大方が自行の系列会社の商品ラインナップだったりします。

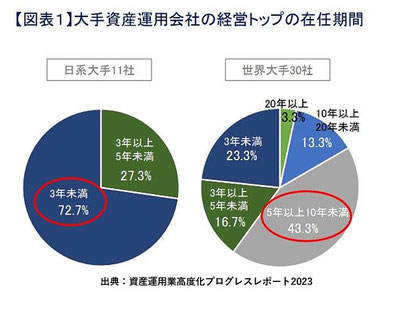

日本の運用会社の経営トップは系列からの移動で在任期間の多くは3年未満、

資産運用の経験年数においても世界大手のトップとは異なります。

金融庁は、グループ人事を優先して運用経験が全くない役員を

運用会社の経営トップにする事例もあると 、問題視しています。

国内で販売されたAT1債は1400憶円と推定されるとのことです。

銀行で販売され、購入者の大半は個人の投資家で、その全てが紙くずとなった。

自己責任とのことで、販売会社は責任を問われないんだろうなぁ。。

日本の富は垂れ流しなのか

日本が失ったのは1400億円だけではありません。

金融村がグループの慣例で動いている間に、日本の富が流失し続けています。

日本の運用会社には自前で投資先を決めるノウハウも人材もなく、

海外の運用会社に運用を実質的に丸投げする現状に金融庁は危機感を強めているようです。

岸田首相も「資産運用業等を抜本的に改革することが重要だ」 と述べています。

*国内勢が米欧運用会社に支払う委託費は巨額。

国内大手運用9社の「委託調査費」は1125億円(22年3月期)と前年度比25%増え、

9社合計の純利益(1040億円)を上回る規模になった。ー2023年1月2日 ニッケイ電子版ー

海外株への投資が強まるほど、日本の投資家が払う手数料は海外に流れる。

海外の運用会社に支払う委託費が、純利益を上回る水準なんて、

何のために、誰のためになるんだろう。。。

現状投資信託で買われているのは海外株式です。

ところがその海外株式では、儲けを出せていない。

来年からのNISA枠拡大を控え、果たしてこんな状態でいいのだろうか。。。

*日本の運用会社は母国市場に2千兆円の膨大な個人金融資産を抱えながら、

収益機会を二重にとりこぼしているといえる。

日本の投資信託で国際分散投資が主流になるなか、

海外の運用会社に運用を実質的に丸投げする現状に金融庁は危機感を強める。

ー2023年1月2日 ニッケイ電子版ー

「貯蓄から投資へ」の担い手の肝心の金融機関の実態はこんなもの。

あんちょこにAT1債なんかで稼ぐことはしても、

プロの金融マンとして、地道な仕事はしてきたのだろうか。

国際金融センター ランキングでは日本は21位と、

とうに シンガポール、香港どころか上海や深圳、ソウル、シドニーにまで追い越されている。

IFA、投資教育に携わる端くれのボヤキです。