iDeCoを始めると、老後が楽しみになる!

「個人型確定拠出年金iDeCo(イデコ)」って、なんのこと?

フリーランスの僕でも始められるの? 何が良いの?

生命保険の「個人年金」と、どう違うの?

フリーランスこそ、iDeCoだよ!

「年金」「退職金」を自分で積み立てて行くんだ。

公的年金の加入者なら誰でも始められるよ。

専業主婦もね。

自営業・フリーランスは必須だと思うよ。

特に国民年金の人は積立て上限が多い分、優遇枠が一番大きいんだ。

iDeCoは「確定拠出年金法」に基づいた国の制度だから、

「個人年金」より税金の優遇が断然大きい。

年収500万円の会社員の人が毎月

20,000円積立てると年間48,000円が払わなくて済む税金。

※概算です。

例えば、500万円増えたとすると、20%の税金って100万円。この100万円が無税ってこと。

非課税効果大きくない。

一時金受取は退職所得控除

年金受取は公的年金等控除

どちらも受取り時税優遇がある。

そうだね。

毎日考えずにコンビニ寄って、1,000円は使ってた。

ここで20,000円くらい浮くかも。

毎年48,000円戻ってくることを考えれば大きいね。

iDeCoは、始めないと税金だって戻らない。

フリーランスこそ、iDeCoでしっかり退職金を作る!

税金はどうしたら戻るの?

税控除を受けるためには「確定申告」や「年末調整」でするんだ。

どちらの用紙にも「確定拠出年金掛け金」とは書いていないよ。

「確定申告」用紙は『小規模企業共済等掛金』に、

「年末調整」用紙は『個人型又は企業型年金加入者掛金』欄に記入する。

iDeCo の掛金は上限が決まっていて、

それぞれの属性により違ってくる。

国民年金加入者が一番多くかけられる!

5,000円から積立てが出来るんだね。50,000円位積立てられるかも。

iDeCoのこと少し分かってきた。

もっと詳しく知りたい方

iDeCoを始めたい方

SBI証券iDeCo

「個人型確定拠出年金」

資料請求はこちら

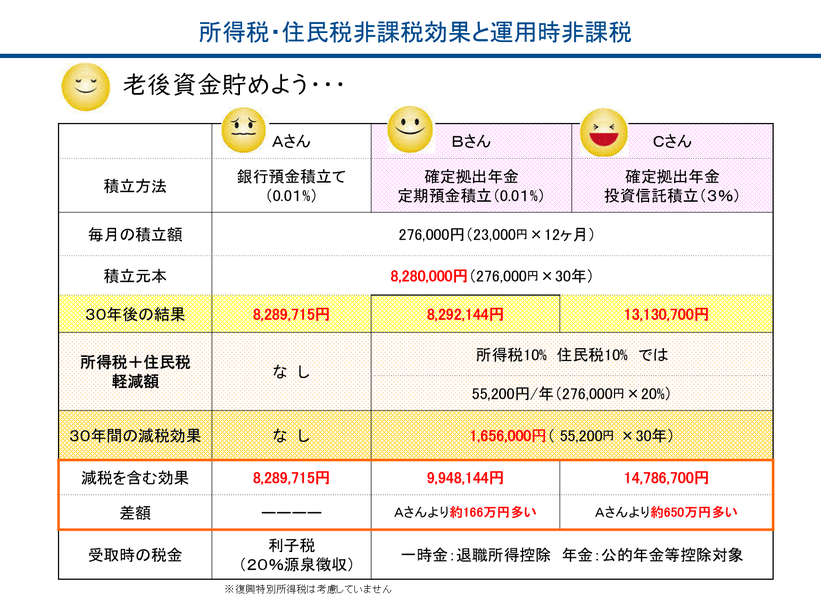

積立期間中の非課税効果って、大きいの。

会社員や専業主婦の掛金上限23,000円に加入した例では

節税効果だけでも30年で、165万円!

投資信託の3%運用例では、650万円も違ってくるよ。

銀行預金のAさんは、30年でもほとんど増えてない。

Bさんは、税効果はあるけれど、やはり増えてはいない。

「iDeCo」は、断然投資信託で運用だね。

そうだよ。「確定拠出年金」は長期の運用なんだ。

君も60歳まで30年あるから、

元本確保型の定期預金だけではもったいないし、増えないよ。

「投資信託」は定期預金のように元本確保ではないけれど、

長い間には定期預金では得ることのできない収益になる。

「ドルコスト平均法」って聞いたことある。

毎月同じ金額で積み立てをしていくことだよ。

「ドルコスト平均法」?

難しく考えることはないよ。

「 確定拠出年金」の積立は「ドルコスト平均法」だよ。

毎月同じ投資信託に積立てるだけでいいんだ。

なるほど。。。

iDeCoリンゴが80円に下がると125個、50円では200個も買えてる。

と言うことは、下がればたくさん買える!嬉しい!

「 確定拠出年金」の積立はロングランだからね。

途中はむしろ下がって沢山買えた(口数が増える)方がいいんだ。

口数が多い方が、最終的に結果に繋がる。

最初の頃は収益率の高い株式主体ででいい。ただし、

ゴールの60歳に近づくにつれて、だんだん債券の比率を多くして安定運用にする。

そうすると、60歳前に大きな変動があっても大丈夫だよ。

僕は、国内と海外の株と債券を組み合わせた

「ターゲットイヤー型バランス投信」にしているよ。

60歳に向かって自動的に安定運用にシフトする投資信託なんだ。

それこそほったらかしでいい。

国の年金、僕たちはもらえるのかなぁ。

国の年金を補う意味で、「確定拠出年金」は重要だよ。

君のようにフリーランスの人こそ、退職金のつもりで積立てるといいよ。

君は国民年金だから掛金上限の68,000円までできるよ。

例えば、頑張って毎月5万円の積立ると

本当だ、

20年で2000万円になるね。払わなくてもいい税効果分も足すと、

フリーランスの僕でも、5,000万円の退職金夢じゃないね。

でも、毎月払っていくの大変かも。。。

60歳まで下ろせないんだろう。

途中で払えなくなったらどうなるの?

60歳まで下ろせないから確実に貯まる。

掛け金の変更は年1回できるけれど、原則止めることはできないんだ。

口座に残高がないと、払えなかった月は休みってことだよ。

払えないままだと、今までの積立金が60歳まで運用されるだけさ。

会社員の友人が結婚退職して専業主婦になるんだ。

「確定拠出年金」どうしようって言ってた。

何も手続きをしないままだと、国民年金基金連合会に自動移換され、

管理手数料が引かれ続けるるから、今まで積立てた分が減って行くよ。

必ず、どこかの運営管理機関を選んで移管するんだ。

そのままにしておくと損するだけかぁ。。

運営管理機関って?

「確定拠出年金」の取扱窓口のこと?

「確定拠出年金」の運営管理機関は、銀行や証券会社等の金融機関のこと。

何処を選ぶかは重要だよ。手数料や運用商品の品揃えは運営管理機関毎に違うんだ。

手数料の差は長い間には大きいから、何処を選ぶかで将来の結果が違ってくる。

手数料のかからないところを選んでね!

口座から引き落とされた掛金は、最初定期預金なんかの確定利回りのところに入ってくるんだ。

定期預金のままだと手数料の方がはるかに大きいから、積立金は増えるどころか減って行くよ。

必ず自分なりのポートフォリオに預け替えしなければね。

君のおかげで「確定拠出年金」ずいぶん分かったよ。

まずは運営管理機関選びからだ。

運用も勉強だね!

「確定拠出年金」は、運用の勉強、練習の場なんだ。

運用の経験がないと老後のお金の管理が上手くできない。

確定拠出年金の積立金と、運用経験が「老後不安を消し去る」糧となるよ。

「確定拠出年金」の税制優遇の裏には、公的年金制度はこのままじゃないよ。

これからは自助努力だよって言うメッセージがあるんだ。

始めてしまえば、あとは楽しみが一つ増えるだけさ。

国民年金加入の自営業・フリーランスの方こそ確定拠出年金iDeCoは必須です。

・「確定拠出年金」始めたい! 口座開設はどうするの?

・申込書類の記入の仕方が分からない

・投資信託、何を選べばいいの?

・コストの安い運営管理機関に移したい

・会社で加入しているが、ポートフォリオこれでいいの?

・退職するとき「確定拠出年金」の手続きをしなかった

・退職に伴う「個人型」移行について教えて!

どんなことでも、ご相談下さい

相談料は1回 5,000円です。

「個人型・確定拠出年金」のご相談は下記フォームからお問合せ下さい。