Q.「確定拠出年金」と並行してNISAも始めたいのですが、手続きの仕方が分かりません。

今の口座からはできないのですか。

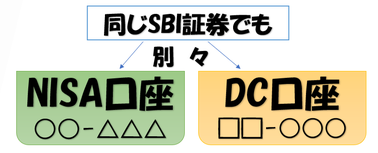

「企業型確定拠出年金DC」の口座で、NISAの積立はできません。あくまでもDCだけの口座ですから、新たに口座開設が必要です。SBI証券では、DCもiDeCoもNISAも取扱っていますが、それぞれ別の口座番号となりログインIDも異なります。(2021年1月19日)

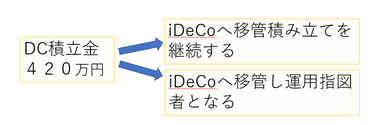

Q.55歳で退職し、国民年金加入者となります。企業型に積立が420万円あります。60歳までは下せないのでどのようにしたらよいでしょうか。

退職後は「個人型iDeCo」の口座を開設し企業型の積立金を移管して下さい。可能であれば、積立ての継続をお勧めします。難しい様であれば、運用指図者となり、積立金の

運用を継続下さい。手続きをしないまま退職をすると、国民年金基金連合会に自動移換され、手数料分が毎年減額になります。(2021年1月15日)

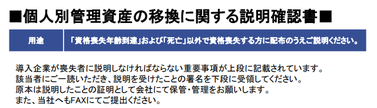

Q.退職にあたり「確定拠出年金」手続きの書類は何が必要ですか。

事業主は、退職従業員に「個人別管理資産の移換に関する説明確認書」による退職時の説明の後、署名をもらい「加入者資格喪失届出書」と併せて運営管理機関に提出となります。(2021年1月12日)

Q.退職する従業員が、国民年金加入者となります。本人は「個人型」に加入して継続を希望しています。この場合「個人型」の口座開設手続きは在職中からできますか。

在職中でも運営管理機関に申し込み書類請求はできますが、「個人型確定拠出年金iDeCo」の口座開設は、国民年金加入後となります。(2021年1月6日)

Q個人型iDeCoに加入している社員は、強制的に企業型に移換しないといけませんか。企業型には移換しないで、そのまま個人型を続けることは可能ですか。

選択制であれば、企業型への加入を選択しないで、個人型の加入者として継続する事が可能です。ただし、個人型から企業型に移換すれば、①口座管理手数料が会社負担となる②社会保険料が軽減されるなど、個人型よりはメリットがあります。

また、個人型の掛け金限度は23,000円ですが、企業型年金掛金は55,000円となり、より多く掛けられます。

会社の規約で、個人型との同時加入が認められている場合は、企業型と個人型に両方加入できます。

Q.企業型確定拠出年金を廃止することは可能ですか。

労使合意の上、地方厚生(支)局長宛に企業型年金規約の終了申請を行い、承認を得る事ができれば廃止は可能です。申請の際には厚生(支)局の担当官との事前協議等が必要となります。脱退に際して手数料がかかりますのでご留意ください。

そもそも「企業型確定拠出年金」は公的年金に準ずるものですので、「企業型」を廃止したとしても、60歳までは今までの積立金の引き出しができません。以後は「個人型」の加入者となることはできますので、個人型での継続となります。

その時は、「個人型」にかかる費用は当然自己負担となります。

廃止は、慎重にご検討下さい。

Q. 企業型の掛金をやめることはできますか。

規程に定めることにより掛金を3,000円まで減額することは可能ですが、掛金を0円にすることはできませんのでご注意ください。

なお、規程に沿って育児・介護休業で無給の休業期間は、掛金を停止する事ができます。あくまでも、会社都合以外で無給の休職期間中だけです。

Q. 企業型の掛金は、年末調整の際に何らかの手続きは必要でしょうか。

事業主と加入者、それぞれで手続きが異なります。

<事業主掛金>

企業型の事業主掛金は経費扱いとなりますので、年末調整による手続きは不要です。

選択制の場合も、給与を減額して設けた「生涯設計手当」から拠出した掛金は同様に給与ではないので年末調整で申告の必要はありません。

<加入者掛金>

選択制による掛け金拠出分は給与ではないので、所得税・住民税の対象にならず、年末調整の手続きも確定申告も必要ありません。

マッチング拠出による加入者掛金は小規模企業共済掛金等控除として全額所得控除になります。この場合、

毎月の給与から控除されている場合は年末調整時の手続は不要です。毎月の控除処理が無い場合は(給与として受取った後銀行口座引き落とし)加入者ご自身で年末調整の手続となります。

Q. 60歳以降「老齢給付」を受け取ったときに確定申告は必要ですか。

◆一時金で受け取りの場合

退職所得の課税処理は完了しているため、原則確定申告の必要はありません。

◆年金で受け取りの場合

雑所得の扱いとなり、受取額20万円までは非課税ですので申告の必要もありません。

ただし、公的年金を受け取るようになると合算でみます。公的年金は原則65歳からの支給ですが、60歳から65歳までつなぎとして「確定拠出年金」を受け取ることができます。この場合公的年金等控除の対象となり、受取額が年間70万円(65歳未満)までなら非課税扱いとなりますので、確定申告をすることで還付が発生するケースもあります。

Q.「選択制確定拠出年金」は会社にとってもメリットが大きいと聞きました

「選択制」とは、現状の給与の見直しの中で制度設計をするもので、会社にとっては新たな費用が生じません。

「選択制」のメリットとして、節税や社会保険料の低減効果ばかりが語られがちですが、それ以上に「確定拠出年金」の主旨は、退職金の確保と厚生年金プラスの年金で『老後生活の充実』を図ることです。

重要なのは、老後資金積み立ての器として、勤めている会社に「確定拠出年金があること」です。

希望すれば、税制優遇を使った老後資金作りが出来ることです。

日本人の貯蓄目的の1位は『老後のため』です。多くの人が『老後のため』にお給料の中から、貯蓄をしています。それであれば、お給料をもらう前に『老後のため』に「確定拠出年金」に積立てた方が効率が良いのです。掛け金は給与所得とならないので、住民税・所得税が非課税です。税金を払った後の手取りから積み立てるのではなく、税金分もまるまる老後資金準備として積み立てる方ことができます。

多くの人が『老後不安のため』に貯蓄をしています。老後を心配することなく働ける会社は良い会社ではありませんか。安心して働いてもらえますよね。

「企業型確定拠出年金」は、そこで働く人達への「会社の愛」です。

Q.個人型から企業型に移せますか

移管先の企業に受け皿としての「企業型確定拠出年金」制度があれば、可能です。悩ましいのは「個人型」の運用商品をそのまま「企業型」に持って行くことが出来ないのです。

同じ運用会社の、同じ運用商品であっても一旦は売却しなければなりません。

今までの積立金を全額売却し、その後に就職先の「企業型」の運用商品の中から預け先を選び直します。ただし「個人型」と時と同じ銘柄の預け先がなくても、大方の「確定拠出年金」は「個人型」と同じようなカテゴリー(日本株・海外株・国内債券・海外債券・バランス型等)が準備されていますので、個人型のときと運用の継続にさほど差し障りがないかと思われます。

Q.企業型と個人型どちらがよいですか

「確定拠出年金」には、2種類あることはご存知ですね。

「企業型確定拠出年金」は、会社が全額掛け金を負担する場合は『退職金』となります。分割で年金として受け取ることも出来ます。

「個人型確定拠出年金(iDeCo=イデコ)」は、お給料として貰ったお金から積み立てますので、出口は退職金ではなく個人的な積み立てを一時金で受け取るか、年金で受け取るかですが、結果は同じです。

受取時の税金も一時金受け取りは「退職所得控除」が使えます。年金受取は「公的年金等控除」対象となります。

大きな違いは掛け金の上限です。

「企業型確定拠出年金」の場合他に企業年金制度がなければ加入者一人当たり月額55,000円(年間660,000円)まで積立てられます。「個人型確定拠出年金」では、掛け金上限が23,000円(厚生年金のみの企業)です。「企業型確定拠出年金」の方がより多く積み立てが出来ますので、将来への準備もそれだけ手厚くなります。

「選択制」では掛け金によっては、社会保険料低減効果が見込める場合もあり、役員のみの会社でも「企業型」を検討するメリットがあります。

65歳まで積み立て期間を延長できます。

また、「企業型確定拠出年金」の場合、定年年齢を65歳に延長すれば、65歳まで積み立てることが可能になります。