70歳まで厚生年金被保険者となる

「年金額を増やす」には、繰り下げ受給の他に、70歳まで厚生年金被保険者として働く方法があります。60歳以降、年金を受給しながら給料をもらい、年金額を増やすことができるのが「在職老齢年金(働きながら受け取る老齢厚生年金)」です。

ただし、報酬月額が64歳までは28万円以上、65歳以上では47万円以上になると在職中の年金額は減額になりますが、それでも将来の年金額は増えます。

厚生年金は70歳まで加入できますので、65歳以降も厚生年金被保険者となることができれば、報酬比例部分(老齢厚生年金)の年金額はアップします。

例えば、給料20万円で65歳から70歳まで5年働くと月額5,000円以上年金額が増えます。

200,000円×0.005481×60ヵ月=65,772円(月額5,481円)

60歳定年の方が、以後も月額15万円の給与で70歳まで10年働くと、

150,000円×0.005481×120ヵ月で、月8,000円以上の年金増となります。

来年度からは厚生年金の被保険者期間がひと月でもあれば、会社を辞めなくても増えた分の年金が70歳をまたずに、翌年からの受給額に反映されるようになります。(在職定時改定)

「厚生年金被保険者」となるもう一つの方法

とは言っても、60歳以上で厚生年金被保険者となるのはハードルが高いと言う方もいらしゃるかもしれません。

厚生年金の被保険者となるもう一つの方法は、会社を起こし経営者となり厚生年金の加入者となる方法があります。厚生年金は法人であれば、役員一人でも加入が義務図けられています。

「定年後は月の半分は故郷で農業をやります。」定年後、何をしようかと思ったとき、普通に農家でも良かったのですが、今まで2冊の本を上梓しており、文筆からの収入もあるので、両方の収入を法人所得とする道を選びました。

「100%元の会社からの下請けですが。検討し合同会社にしました。」

私共の事務所でも、ライフプランのご相談から、起業に発展された方何人かいらっしゃいます。

会社を起こすとなると、事務所を構え社員を雇い、それなりに利益がないと、となんだかハードルが高そうですが、収入はそこそこでも個人事業主でなく、法人化も選択肢です。

退職を期に、個人事業主からの転換などで法人化をされる方、結構いらっしゃいます。平賀ファイナンシャルサービシズも、役員2人だけの会社です。

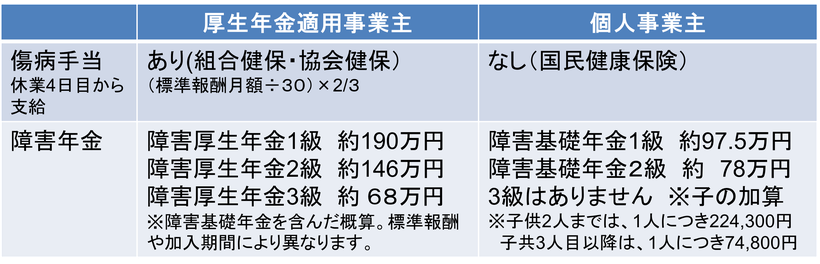

いろんな経緯があり法人化しましたが、社会保険上は厚生年金の加入者でいられる、健康保険の傷病手当の対象者となれるなど個人事業主よりメリットがあるかなと思っています。

勿論社会保険料はそれなりですが、厚生年金の加入者でいることは、老後資金の貯蓄をしているようなものと、言えなくもありません。

「企業型確定拠出年金」が導入できます

もう一つ、厚生年金適用事業所であれば「企業型確定拠出年金DC」を導入できます。

70歳まで「厚生年金」加入者と「企業型DC」の加入者となれば、その分年金額の増加となります。

法人化について、ご興味がありましたならお話しできますよ。

若い方にすれば、年金を70歳迄加入なんてうんざりかも知れませんね。

でも、公的年金は65歳から支給ですが、60歳から繰り上げ受給もできます。

「70歳まで加入」は選択肢のひとつです。

また「個人型iDeCo」の加入期間は現状60歳まで、「企業型DC」は70歳迄ですが、2022年からは希望すれば「個人型iDeCo」は65歳に「企業型DC」は75歳まで加入できるようになります。

公的年金にプラスで「iDeCo」や「企業型DC」を活用することで、リタイア後の備えは厚みを増します。

50代、いえ60代の方でも「年金を増やす方法」はあります。

受給年齢の繰り下げだけでなく、厚生年金の被保険者となるのも一案です。