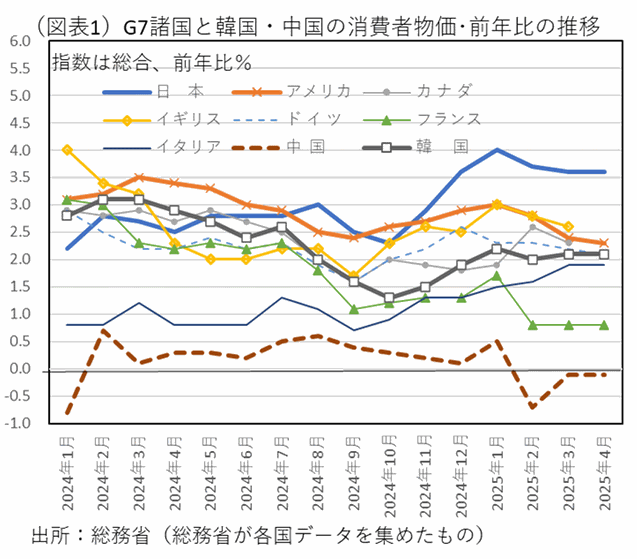

気が付けば物価高の国に

日本は海外に比べ物価は安いはずなのに、

いつの間にかG7の中で最も物価上昇率が高い国になってしまいました。

2025年4月の日本の消費者物価指数(CPI)が対前年比3.6%の上昇です。

食料品もコメも、ガソリンも高くなり、物価高は実感です。

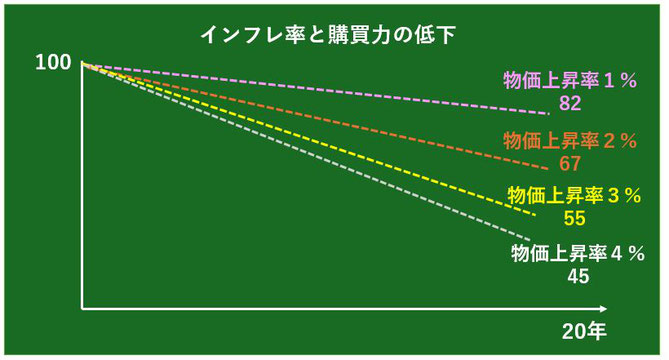

このままインフレが続くと、生活費はどうなるのだろう。

毎年1%のインフレが10年続くと、100万円は90.5万円の価値しかありません。

2%では82万円、3%で74.4万円、4%では67.6万円に減ってしまいます。

更に今の物価高が常態になると、20年後物価上昇率3%では100万円は55万円に、

4%では45万円分の購買力しかありません。

インフレに勝る努力は必須

厄介なのは、物価高の要因が供給不足と円安によるところが大きいことです。

人手不足で、医療や介護の担い手が少ない。米生産者の平均年齢は70歳を超えている。

半導体不足で車の納期が遅れる。需要に供給が追い付かないから取り合いになり値段が上がる。

為替は相対的なもので、国内だけでは解決が難しい。

日本は食料自給率がカロリーベースで38%とG7の中で最も低く、

半分以上を輸入に頼らざるを得ません。

石油も輸入で為替が円安に振れるとそれだけで高くなる。

物価高問題の解決は、一朝一夕ではありません。

エコノミストは、消費税減税は反ってインフレを助長し効果がないどころか、

減税終了後の物価は実施以前より高止まりになっている、

とのイギリス、イタリアの例を示しています。

小手先だけではなく、供給不足と為替の根本原因にどう手を打つかです。

個人ができる対策はしなければなりません。

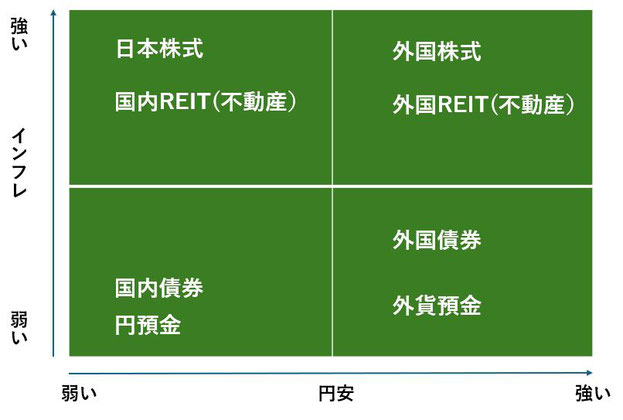

1.現金や預金だけで資産を保有していると、購買力が年々低下しますので、

現預金で保有している資産の一部をインフレや円安に強い資産に置き換えます 。

2.余分な税金を払わない。

確実にコントロールできるのが、確定拠出年金(DC・iDeCo)です。

掛金は所得税住民税の対象とならず、長い年月には節税効果が大きくなります。

預貯金では、利息の20.315%が利子税となり節税とはなりません。

NISA口座は、上限1800万円まで預け入れでき、

しかも増えた分には1円も税金が掛かりません。

既にNISA口座をお持ちの方は、その節税効果の大きさに

「使わないなんてもったいない。」

インフレーションは必ずしも悪いことではありません。

2%~3%のインフレは心地よいインフレとも言われ、活力のある社会の証左です。

インフレに呼応して、賃金も上がればよいのですが、現状は追いついていません。

年金が頼りの世帯は、インフレに備える必要はより大きくなります。

「貯蓄イコール正義」だった時代から、

インフレ下から「資産を守る」「増やす」を意識し

取り組まなければならない時代となりました。

お分かり辛いことはお問合せ下さい。