生体認証の必須化

ネット上での証券口座詐欺件数はピークを越えたようですが、

被害を受けた証券会社の数は増えているとのことで、金融庁と日本証券業協会は、

顔や指紋を使った生体認証による本人確認を必須にするとのことです。

SBI証券の詐欺防止対策でも、多要素認証、ワンタイム認証コード送付、電話認証と、

セキュリティー対策は日々更新されています。

ただ、「生体認証の必須化」には、年間数億円単位の費用が発生する

との見方があり証券会社にとっては少なからぬ負担で、

生体認証が導入できない証券会社も出て来るとのこと。

そうなるとネット取引はやらない、参入しないようです。

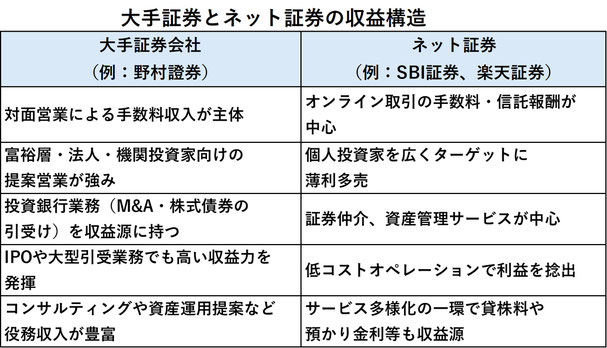

証券会社の収益源は

証券会社の主な収益源は手数料です。

証券会社といっても店舗を構えるような大手証券とネット証券では収益構造が異なります。

大手証券会社の収益には以下のようなものがあります。

・対面営業による販売手数料収入。

・法人・機関投資家向けのホールセールス部門の収益。

・IPO引受けやM&A案件、投資銀行業務、自社による株式債券の売買収益。

ネット証券は、個人投資家からのオンライン取引の手数料・信託報酬が

中心のビジネスモデルです。

株式の売買手数料をゼロにするなどで顧客を囲い込み、

ITシステムや業務自動化でコストを抑え、薄利多売を目指したものです。

信用取引金利や貸株利用、有料の情報提供サービスには手数料が発生しますが、

大手証券のように太い収益源はありません。

手数料ゼロのネット証券で現物株式の売買のみを行っている人は、

証券会社の「直接的な儲け」にはほぼ寄与しません。

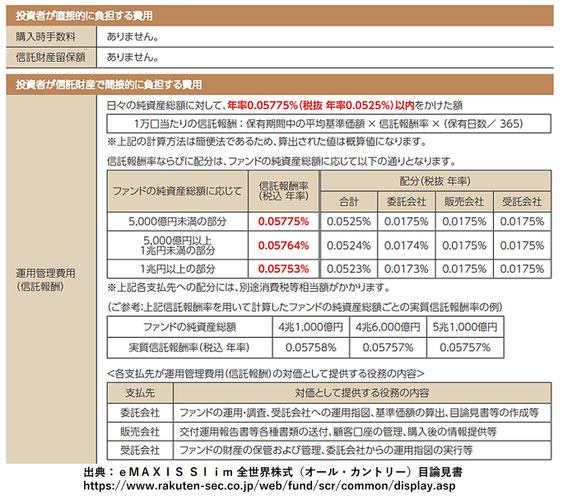

投資信託の手数料

ネット証券の主たる収益源は投資信託からの手数料です。

投信で一番売れている、

eMAXIS Slim 全世界株式(オール・カントリー) の手数料は、

目論見書を見ると以下のようにあります。

購入時手数料、信託財産留保額(解約したときの手数料)はありません。

運用管理費(信託報酬)は0.05775%ですが、販売会社の取り分は0.0175%です。

仮に、オルカンを1000万円購入すると、

購入者が払う手数料は5,775円ですが、

販売会社に入るのはその3分の1の1,925円、IFAの取り分はその半分です。

オルカンは、2018年10月の運用開始以来基準価格は2.86倍に、年率換算で16%超の収益です。

これほどのリターンを生む投信ですが、購入者が支払うコストは年に0.05775%です。

「信託報酬」とは、購入者に変わり運用をファンドマネージャーに託す報酬です。

報酬以外の様々な経費も含まれます。

薄利多売が成り立つのなら、良いのですが、

ネット証券への新規参入やネット導入ができない、

あるいは安全への投資ができない、

コールセンター等のサービス部門への投資も難しいのであれば、

結局は購入者側にとっても良い結果とはならないのではないでしょうか。

NISAが出来、証券会社は一部の富裕層だけのものではなくなり、

ネット証券ではそれこそ100円からでも積み立て投資ができるようになりました。

敷居の高かった証券会社を誰でも利用できるようになり、

若い人も手軽に投資を始められ資産形成の選択肢が広がりました。

これはネット証券によるところが大きいのです。

ここに来てネット詐欺対策に膨大な費用がかかり、

折角の薄利多売のビジネスモデルが成り立たなくなるのではと危惧します。

ネット証券のコスト、安すぎると思うのですが。。。